Madrid

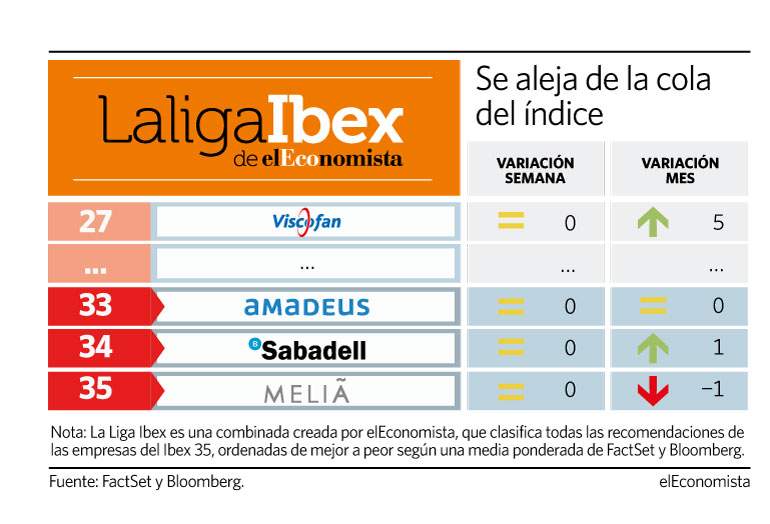

Hace apenas mes y medio que el fabricante de envoltorios para productos cárnicos compartía con Banco Sabadell, Meliá y Solaria un puesto entre los peores consejos que emiten los analistas sobre las cotizadas del indicador de referencia español. Sin embargo, Viscofan ha tomado ventaja en el mes y es, de acuerdo a la Liga Ibex de elEconomista, la combinada de recomendaciones de FactSet y Bloomberg, el valor que más ha visto mejorar la recomendación sobre sus títulos.

De esta forma, en las últimas semanas, la compañía ha avanzado cinco posiciones. Se hace, pues, con la plaza 27 de este ranking y pone tierra de por medio respecto al farolillo rojo donde continúan la entidad catalana, la hotelera y Amadeus. Además, con esta escalada mensual se convierte en la cotizada con una mejor evolución en el mes de abril y adelanta a firmas como Bankinter, Red Eléctrica, Siemens Gamesa, Enagás y Aena.

Viscofan, que presentó sus resultados del primer trimestre del ejercicio 2021 el pasado viernes, declaró unos ingresos de 228 millones de euros, un 3% más que en el mismo periodo del año 2020, y su beneficio neto trimestral alcanzó los 30 millones, un 10% más que en los primeros tres meses del pasado año. Para el departamento de análisis de Banco Sabadell se trata de unos resultados sólidos. "Los resultados del primer trimestre dejan a Viscofan en una posición favorable para alcanzar su guidance 2021, que mantiene inalterado, sobre todo teniendo en cuenta que el impacto negativo del tipo de cambio debería suavizarse a lo largo del segundo semestre", quisieron señalar.

Además, la fabricante de envoltorios declaró para este trimestre un ebitda de 58 millones. "Está respondiendo a los fuertes crecimientos en volúmenes con mayor capacidad que, junto con las elevadas eficiencias, el apalancamiento operativo y los ahorros de la planta de Cáseda llevan al ebitda recurrente a crecer un 11% en el trimestre, equivalente a un margen ebitda del 25,2%", aseguran desde Renta 4.

Actualmente, la cotizada española se deja un 1,5% en el año y casi un 3% en el mes de abril. Pese a la evolución negativa, el consenso de mercado recogido por FactSet recomienda mantener los títulos de Viscofan y ven en estos un potencial de casi el 9%.