Con permiso de la salida a bolsa de Coinbase, la noticia del miércoles en el mundo financiero fueron los extraordinarios resultados de los grandes de EEUU durante el primer trimestre del año. Si los de Goldman Sachs y JP Morgan Chase superaron las expectativas de los analistas, Wells Fargo registró la mayor ganancia en una década. La tendencia se ha mantenido este jueves Bank of America (BofA) y Citigroup, que han presentado unos resultados por encima de lo previsto.

Ante este músculo mostrado por la gran banca de Wall Street, ¿qué deben hacer los inversores? Los analistas de BCA Research lo tienen claro: deben sobreponderar los valores bancarios en sus carteras, ya que existe una serie de factores que respaldan una sostenida fortaleza en estos títulos.

Durante este primer trimestre de 2021 los beneficios se han visto impulsados por la gran reducción de las reservas para pérdidas, que a finales de 2020 doblaban los niveles anteriores a la pandemia. A medida que las economías sean capaces de dejar atrás la pandemia, los bancos seguirán liberando reservas al disminuir la necesidad de hacer provisiones ante el riesgo de impago en los préstamos, explican desde la casa de análisis.

Sin embargo, añaden los expertos, progresivamente los bancos tendrán que centrarse en su capacidad para ampliar las carteras de préstamos. Los principales beneficios de los bancos provienen de pedir prestado a los ahorradores a corto plazo a tipos de interés bajos y de la concesión de préstamos a largo plazo a tipos más altos. La dinámica del estímulo fiscal en EEUU ha hecho que los depósitos aumenten y los préstamos se reduzcan, pero se espera que esto cambie una vez que la economía se reabra, puntualizan los analistas de BCA.

El despliegue de la vacuna se está acelerando y un relativo nivel de inmunidad de rebaño de cara al final del verano permitiría aliviar las restricciones e impulsar la confianza del consumidor y acelerar la recuperación del mercado laboral. Todo esto fomentará el gasto y una ronda de reapalancamiento, especialmente debido a que los balances de los hogares están en gran medida saneados, según estiman estos economistas.

Como prueba, citan la Encuesta de Crédito al Consumidor de la Reserva Federal de febrero, que mostró que el endeudamiento de los consumidores estadounidenses aumentó en 27.600 millones de dólares -un 7,9% anual-, la mayor cantidad desde noviembre de 2017.

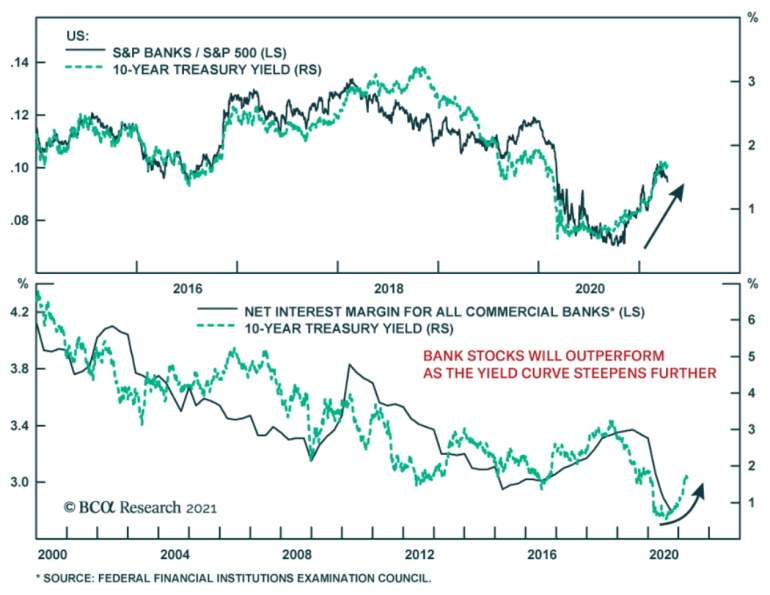

Un mayor gasto y una reducción de los ahorros deberían elevar los rendimientos del Tesoro estadounidense, con un fuerte crecimiento que impulsará los rendimientos a largo plazo mientras los bonos a corto plazo se enfrentarán a una mayor resistencia por la postura política acomodaticia de la Fed. Esto hará que la curva de rendimiento se incline aún más, lo que supone otro impulso para las perspectivas de los bancos, según estipulan los investigadores de BCA.