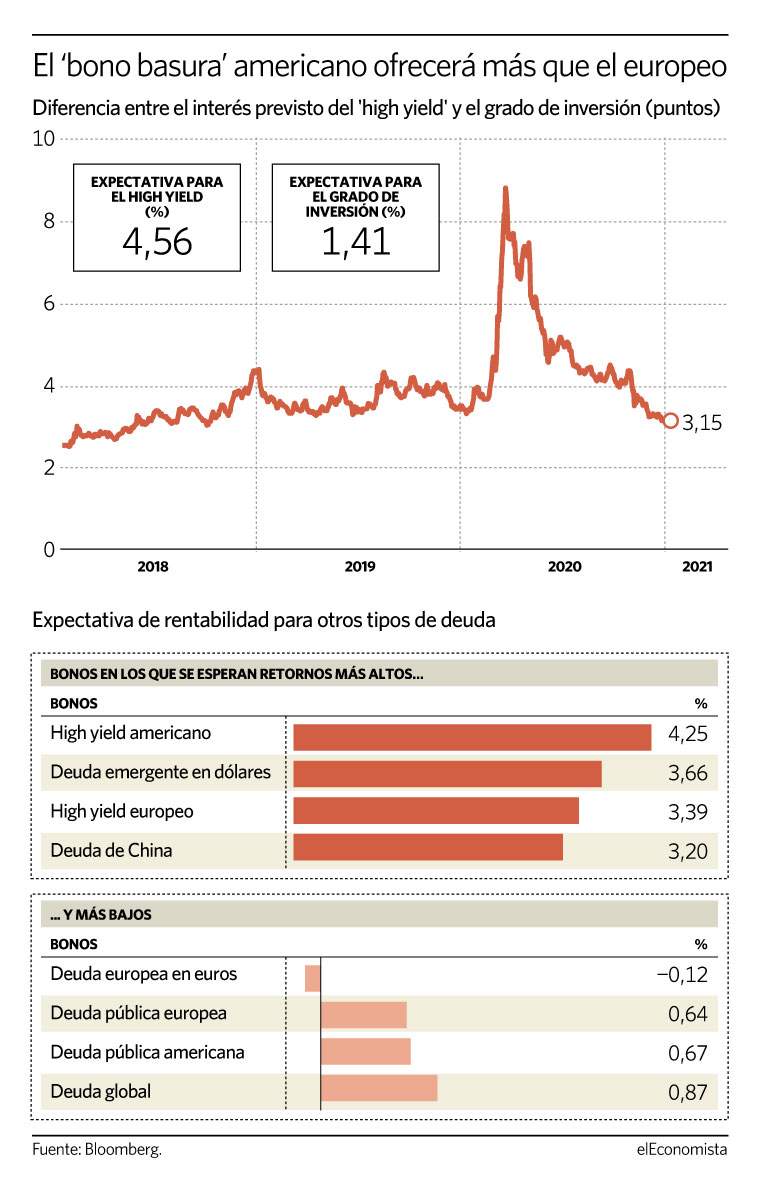

La rentabilidad esperada de los bonos basura, con alta probabilidad de impago, se ha convertido en otra señal de la recuperación, al reducirse hasta el 4,56% en las últimas semanas, según los índices de Bloomberg y Barclays. Nunca antes fue tan baja. Es más, llevaba siete años moviéndose por encima del 5%, desde 2014, y en marzo del año pasado, cuando la pandemia mostró su peor cara, llegó a subir hasta el 12% mientras su precio se hundía ante el deterioro de la situación económica y el miedo a que los impagos se disparasen. Fue una cota que no visitaba desde la crisis de 2008, cuando escaló al 21%. Sin embargo, la expectativa de rentabilidad actual, reducida al 4,56%, solo supera en 3,15 puntos a la de la deuda corporativa con grado de inversión, una diferencia que roza mínimos de septiembre de 2018, a medida que se aleja el riesgo de insolvencia.

El apoyo de los bancos centrales, en forma de estímulos monetarios, y el de los gobiernos, con los fiscales, ha sido esencial para explicar la recuperación que se ha producido en el precio de este activo desde marzo. Pero también lo ha sido la llegada de la vacuna, cuyos efectos se esperan que se empiecen a notar en la economía en la segunda mitad del año. "Por lo general, los mercados se adelantan a las condiciones económicas actuales, y los créditos sensibles al ciclo ya están respondiendo", explica Tom Ross, gestor de deuda corporativa de Janus Henderson. Responden, además de al menor riesgo de impago si las condiciones económicas mejoran, a la expectativa de que gran parte del dinero que se movilizó el año pasado en liquidez, huyendo del riesgo ante el deterioro de la macro, regrese ahora a mercado hacia los activos que aún ofrezcan algo de rentabilidad, en un entorno de bajos tipos de interés, como puede ser la bolsa, pero también este tipo de deuda.

"Somos conscientes de que sigue habiendo algunos obstáculos a corto plazo que impondrán un enfoque muy cuidadoso de la inversión para capear la volatilidad que seguirá golpeando durante los próximos trimestres", describe Erick Muller, director de producto y estrategia de inversión de Muzinich&Co. "Sin embargo, creemos que los factores técnicos sostendrán los mercados de bonos corporativos y darán lugar a nuevas compresiones de los diferenciales durante el primer semestre de 2021", añade.

No solo se ha reducido la expectativa de rentabilidad de los bonos basura a nivel global, la de la deuda corporativa con grado de inversión también es más baja que unos meses atrás. Si ahora se espera que ofrezca un 1,41%, en enero del año pasado la previsión era del 2,2%. Las compras generalizadas de renta fija por parte de los inversores en 2020 también llegaron a este tipo de bonos, provocando una subida de su precio del 10% en 2020.

En el caso del corporativo europeo se vio beneficiado, también, por el programa de compras del Banco Central Europeo (BCE) que, de cara este año, en opinión del experto de Muzinich, es un argumento a favor de la deuda con grado de inversión de la zona euro frente a su homóloga estadounidense. Desde esta entidad, esperan que el BCE compre una media de entre 6.000 y 7.000 millones de euros de bonos corporativos al mes durante este año.

En 'high yield' gana EEUU

Dentro del universo de los bonos con alta probabilidad de impago, el retorno esperado, del 4,56%, es para una cartera de bonos globales. Si se centra el foco en la emitida por las empresas con pasaporte americano, el interés previsto se reduce unas décimas, hasta el 4,25%. Aún así, es más elevado que el que se maneja para la deuda emitida por las compañías europeas. En este caso, la expectativa de rentabilidad se sitúa por debajo del 4%, en el 3,39%.