Nueva York

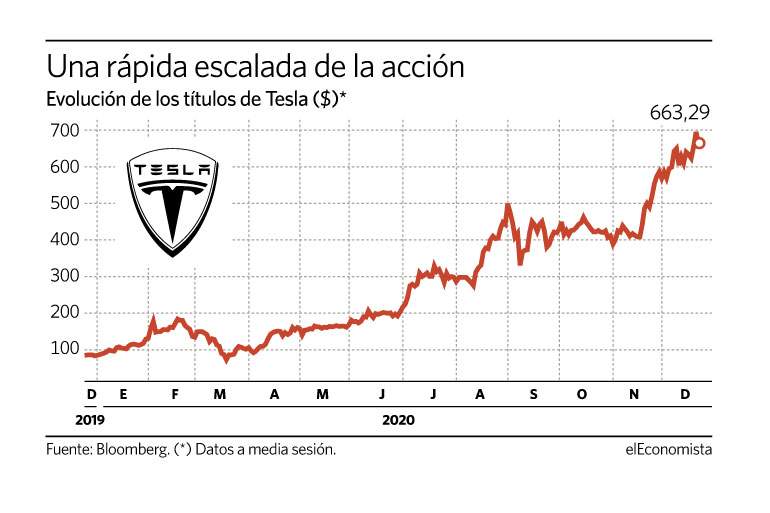

Como un elefante en una cacharrería, eso sí, siempre impulsado por baterías eléctricas, Tesla comenzó el lunes su andadura como miembro del S&P 500. Un estreno que vino acompañado de un desliz en sus títulos de más de un 5% después de haber alcanzado el pasado viernes un nuevo récord de 695 dólares. De hecho, durante dicha sesión, los inversores se alistaron para el ajuste de su inclusión intercambiando más de 200 millones de acciones del fabricante de coches eléctricos, cuadruplicando con creces el volumen de negociación medio de los últimos 30 días.

Sin embargo no es novedad que allá donde milita la compañía liderada por Elon Musk se dejan notar ciertos escalofríos. Tesla contó finalmente con una ponderación del 1,69% en el S&P 500, lo que la convierte en el quinto valor con más peso. No obstante, cuando se cuentan las dos clases (A y C) de acciones de Alphabet, la automotriz se postula como la sexta compañía más grande en el índice de cabecera que cobija a los miembros de gran capitalización de EEUU.

"Tesla se incluye dentro de la subindustria del automóvil como parte del sector de consumo discrecional del S&P 500. Dado que se convierte en la quinta mayor compañía por capitalización de mercado dentro dentro del índice, las ponderaciones de los distintos sectores cambian dramáticamente", explica Sam Stovall, director de inversión de CFRA. De esta forma, el sector de consumo discrecional crecerá un 13,6%, pasando de representar el 11,2% del S&P 500 al 12,8%. Para hacer sitio a Tesla, todos los demás sectores se reducirán del 1,2% (energía) al 1,9% (finanzas y materiales).

Los títulos de Tesla han acumulado un rendimiento del 731% este año elevando su capitalización de mercado a más de 658.000 millones de dólares, es decir, es más grande que las siguientes cinco mayores automotrices del mundo juntas en términos de su valor de mercado. Para David Kostin, estratega jefe de Goldman Sachs y su equipo, si Tesla hubiera militado el S&P 500 durante todo el año, habría elevado el rendimiento total del índice en aproximadamente 200 puntos básicos, del 16% al 18%. "Nuestros colegas de investigación de derivados estiman que la adición de Tesla tendrá un pequeño impacto mecánico en la volatilidad del índice y el VIX", avisan.

Tras encadenar cuatro trimestres consecutivos de beneficios, la compañía se ha convertido en la mayor empresa en formar parte del indicador, donde sustituye a la sociedad de inversión inmobiliaria Apartment Investment & Management Co. El pionero de los coches eléctricos también se une al S&P 100, reemplazando a la petrolera Occidental Petroleum.

En estos momentos, la de San Francisco, California, cotiza 186 veces sus beneficios futuros por lo que Tesla es también una de las compañías más caras en desembarcar en el S&P 500. Sin embargo, su impacto en la valoración del índice de referencia ha resultado ser menor de lo que muchos esperaban. La relación precio/beneficios (PER) del S&P 500 para 2021 subirá a 22,6 desde 22,3, según indicó a la CNBC Howard Silverblatt, analista principal de índices del S&P Dow Jones Indices.

Aún así, Doug Peta, estratega jefe de inversión de BCA Research, señala como tras la inclusión de Tesla, "el múltiplo del S&P 500 se negocia ya muy cerca de lo 24,8, su máximo de diciembre de 1999". Este índice sube en lo que llevamos de año un 15%. Parte de este rebote se debe a una recuperación de los beneficios empresariales mayor de lo previsto, pero la expansión de los múltiplos ha sido el motor dominante del avance. "Estas valoraciones son un síntoma de la batalla del mercado entre la exuberancia y la moderación", considera Peta.

"Estas valoraciones son un síntoma de la batalla del mercado entre la exuberancia y la moderación"

Precisamente, la exuberancia es un calificativo que ronda la mente de muchos a la hora de describir a Tesla, que esta en camino de cumplir su objetivo de vender 500.000 vehículos en 2020 después de sus sólidas ventas en China, el mayor mercado mundial de vehículos eléctricos. Una cifra que todavía requerirá entregas en el cuarto trimestre de 166.000 unidades. La semana pasada, S&P Global mejoró hasta BB desde BB- la deuda de Tesla aludiendo una mejora saludable en su estructura de capital tras su reciente recaudación de 5.000 millones de dólares, que pone a la compañía en una posición firme ante las múltiples ofensivas en 2021 y más allá.

A día de hoy la compañía no retribuye a sus accionistas por lo que la rentabilidad de los dividendos de S&P 500?s bajará al 1,53% desde el 1,56%, de acuerdo a los cálculos de S&P Dow Jones Indices. Para los estrategas de Goldman, la llegada de Tesla reducirá tanto el beneficio por acción como los dividendos por acción del S&P 500 en alrededor de un 1%.

Su estreno en el indicador también parece haber ahuyentado a los especuladores. El número de acciones de Tesla que actualmente se mantienen en una posición corta ha alcanzado un mínimo histórico para 2020. Los datos proporcionados por Ortex Analytics muestran que el número de acciones que están en posición corta cayó a 31,4 millones en diciembre, considerablemente inferior al máximo de 93,6 millones registrado en enero de este año.