Nueva York

Contra todos los pronósticos, el año en curso será recordado por la pandemia pero también por la renovada euforia que rodea al mercado de las salidas a bolsa en Estados Unidos. De la mano de Airbnb, DoorDash o Snowflake, por mentar algunas, la recaudación total de más de 76.400 millones de dólares se postula como la mejor de los últimos seis años. Sin embargo esta cifra no incluye los casi 80.000 millones de dólares adicionales acumulados por la nueva modalidad para captar capital en los mercados americanos de renta variable.

El frenesí suscitado por las denominadas empresas de adquisición con un propósito especial (SPAC, por sus siglas en ingles) ha blindado un 2020 para la historia en términos de actividad de operaciones públicas de venta (OPV). Estas entidades, también conocidas como compañías de "cheque en blanco", recaudan fondos a través de un estreno bursátil al uso pero con el compromiso de comprar una compañía que tomará su lugar para cotizar en bolsa.

Normalmente, las SPAC deben completar dicha adquisición en un periodo de dos años o, de lo contrario, el capital recaudado debe ser devuelto a los inversores. En una estructura típica de una compañía de "cheque en blanco", el patrocinador recauda el capital inicial a través de una OPV emitiendo unidades que consisten en una acción y la mitad o un tercio de una garantía (warrant).

"Hay mucho apetito por fusiones y adquisiciones pero para ello hay que encontrar la compañía adecuada", explica a elEconomista, Jay Heller, jefe de Mercados de Capital del NASDAQ . "Ahora se puede ser más creativo gracias a las SPAC, que permiten recaudar capital y patrocinadores hoy para llevar a cabo posibles oportunidades de compra en el futuro", añade.

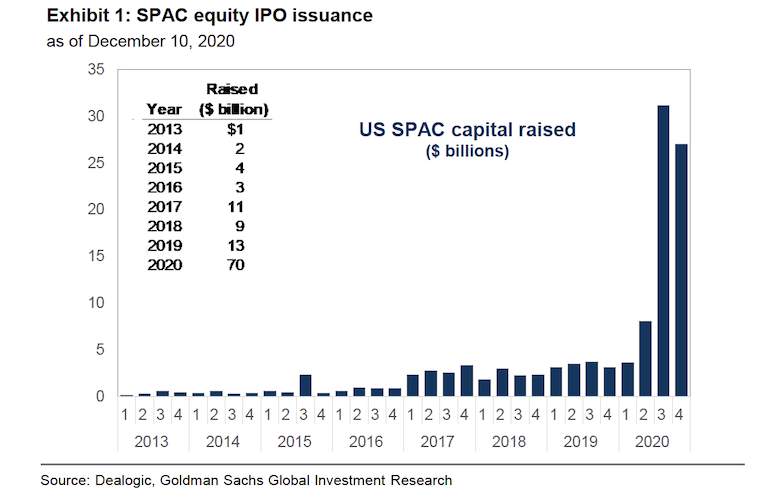

Esta fórmula ha logrado captar este año al menos 69.892 millones de dólares en las 206 salidas registradas hasta la fecha, de acuerdo a los datos que recopila Goldman Sachs. Esta recaudación multiplica por cinco la acumulada en 2019 por este tipo de entidades y supone un 54% del récord de 124.000 millones de dólares que han logrado recoger las salidas a bolsa este año (tanto SPACs como OPVs convencionales).

David Kostin, estratega jefe de Goldman Sachs, resume tres factores que han hecho de 2020 "el año de las SPAC". Uno de ellos es el cambio de mentalidad entre los patrocinadores de estas compañías de "cheque en blanco", que tradicionalmente han estado más interesadas en comprar compañías financieras, industriales o energéticas. Sin embargo, el azote de la pandemia ha demostrado un mayor apetito por empresas de crecimiento, es decir, tecnológicas o biofarmaceúticas entre otras.

Otro factor a tener en cuenta es la aceleración del comercio de acciones de los inversores retail, que ha aumentado el apetito de estos por empresas no tradicionales y las que se encuentran en sus primeras etapas de consolidación. Por último, Kostin considera que las SPAC se han convertido en un sustituto del efectivo en momentos que el precio del dinero se mantiene entre el 0% y el 0,25%.

Es importante destacar cómo este mecanismo también ha sido empleado por el fabricante de camiones eléctricos Nikola y la plataforma de apuestas deportivas DraftKings para cotizar en bolsa. Ambas fueron compradas por una SPAC. La empresa de turismo espacial de Richard Branson, Virgin Galactic Holdings Inc, también salió a cotizar públicamente en el NYSE el año pasado a través de una SPAC.

Pershing Square Tontine Holdings, una entidad de cheque en blanco formada por el multimillonario inversor Bill Ackman, recaudó a finales de julio alrededor de 4.000 millones de dólares, convirtiéndose en la SPAC más importante del año. El objetivo de esta entidad es comprar "unicornios maduros", es decir, veteranas start-ups con una valoración de más de 1.000 millones de dólares en el mercado privado y una proyección de crecimiento sustancial.

No obstante, también crecen los críticos que temen que las empresas que cotizan en bolsa a través de SPAC no reciben el mismo escrutinio que las salidas a bolsa tradicionales, lo que genera riesgos para los inversores.