Madrid

Los productos de gestión alternativa, en todas sus variantes, están llegando al inversor español, sobre todo en el formato fondo de fondos. De capital privado, de infraestructuras, de 'venture capital', de empresas tecnológicas, de parques fotovoltaicos, de residencia de estudiantes, de deuda privada y hasta de compañías de lujo. El entorno de bajos tipos de interés y la falta de expectativas de que vayan a subir en los próximos años ha hecho que las firmas de inversión tradicionales se hayan adentrado en un terreno que hasta ahora estaba reservado para los inversores institucionales y las grandes fortunas, con una entrada mínima que solía rondar los cinco millones de euros. Pero ahora, a partir de una cantidad mucho menor, unos 100.000 euros, estos fondos se han vuelto más asequibles para un inversor de un patrimonio medio elevado, teniendo la sensación de haber entrado en la sala VIP de un aeropuerto o en un restaurante de lujo.

Hace tiempo que la gestión alternativa ha ido ganando peso en las carteras de los inversores profesionales al calor de la búsqueda de una diversificación de las fuentes de rentabilidad, en un entorno de mercado en el que los activos tradicionales de renta fija tienen más complicado ofrecer rendimiento sin sufrir volatilidad, mientras que la expectativa de rentabilidad de la renta variable se ha ido reduciendo para los próximos años, excepto en Asia, especialmente China.

Volumen histórico

Este fenómeno no es exclusivo de España. El auge de la gestión alternativa ha llevado el volumen global de activos bajo gestión de los fondos de capital privado a alcanzar un nivel histórico el año pasado por encima de los 4 billones de dólares, según datos de la consultora Preqin, que proyecta un crecimiento de un billón anual hasta 2023. Y para dentro de cinco años solamente los fondos de capital riesgo pasarían a acaparar el 53% de la inversión en activos alternativos, once puntos porcentuales más de lo que ahora acapara.

Para entender el potencial de crecimiento del 'private equity' basta con comparar los volúmenes que manejan las OPV y el dinero captado por los fondos privados. Este año, a pesar de la pandemia, se ha producido la salida a bolsa de 872 compañías -de las que 544 han tenido lugar en la región de Asia-Pacífico- hasta septiembre, que lograron atraer 141.000 millones de euros, según un informe de EY. Pero en los últimos cinco años, sólo entre los 25 mayores fondos de capital privado captaron 670.632 millones de euros.

De esta forma, se ha juntado una capacidad ingente de las gestoras de activos alternativos por invertir con la falta de perspectivas de rendimiento en los activos tradicionales, lo que ha llevado a las firmas de banca privada y firmas de inversión a lanzar productos exclusivos para sus clientes, bien mediante alianzas con gestoras especializadas, bien creando sus propias gestoras de capital riesgo.

Ricardo Miró-Quesada, managing director y director de inversiones de 'private equity' de Arcano, una de las firmas pioneras en ofrecer gestión alternativa a los clientes de altos patrimonios, explica que no les sorprende la aparición de estos productos dirigidos a inversores minoristas porque hasta ahora estaban muy concentrados en un único sector, el inmobiliario, y de manera muy local, en España. "Los clientes han aprendido que tienen que diversificar su cartera y una vez que dispones de cierto patrimonio está bien tener una parte en activos ilíquidos", subraya.

A su juicio, se va a producir una "democratización del capital privado" del que se van a beneficiar clientes que hasta ahora tenían vedada la entrada, ya que las barreras en banca privada se establecían en torno al medio millón de euros aproximadamente. Pero subraya que es fundamental la experiencia de las firmas de inversión en la gestión de activos alternativos y saber valorar correctamente los subyacentes que se encuentran en el vehículo más habitual, que suele ser el fondo de fondos de capital privado. "Una de las claves es tener una buena red de contactos para analizar el mercado primario y el secundario y que sean fondos diversificados por sectores y áreas geográficas", señala.

Funcionamiento estándar

Los productos que resultan más cómodos de comercializar son los fondos de fondos de capital riesgo, que permiten diversificar por sectores, compañías y países, y los fondos de infraestructuras, con un componente de sostenibilidad. Pero lo primero que debe tener claro un inversor que esté pensando en introducir la gestión alternativa en su cartera es la iliquidez de estos productos, ya que no podrá tocar su dinero en un período de diez años normalmente. A cambio, la rentabilidad suele oscilar entre el 10% y el 12%. Se asemeja mucho al sistema de rentas de la inversión inmobiliaria, pero teniendo en cuenta que los fondos de capital riesgo tienen fecha de vencimiento y no se obtiene la rentabilidad hasta pasado un tiempo.

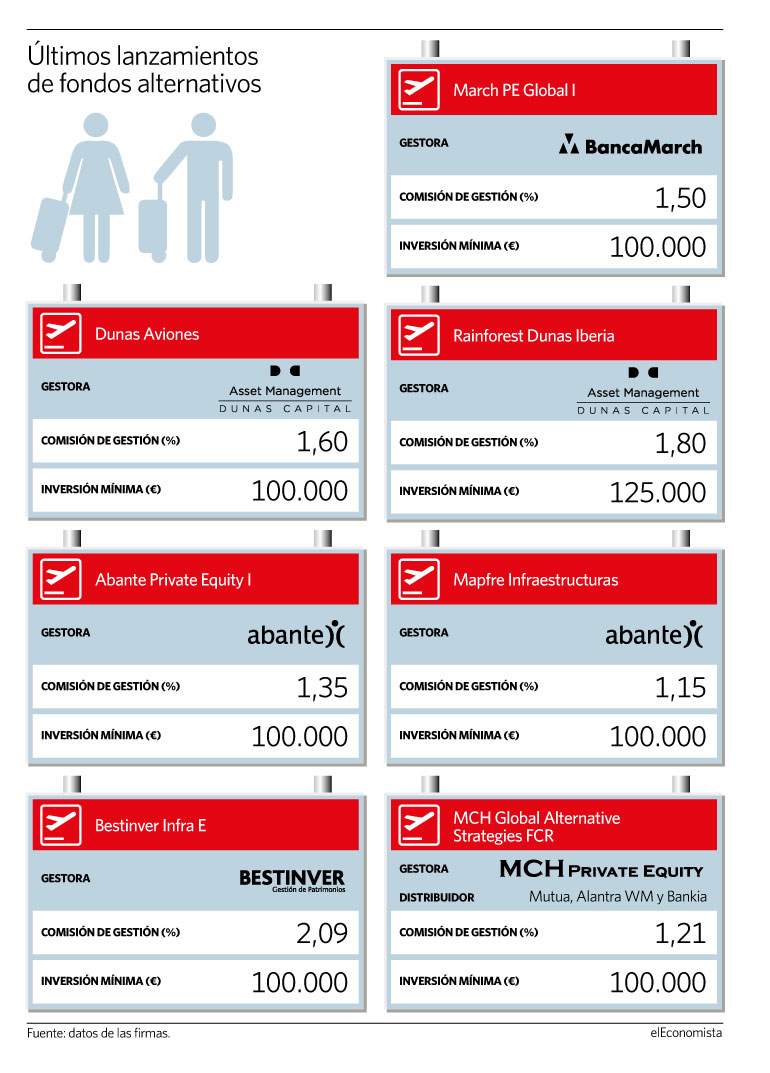

Hay que tener en cuenta que no hay ventanas de salida, aunque se pueden realizar ventas de las participaciones en los fondos a otros potenciales inversores. Lo habitual es que durante los primeros tres o cuatro años se realicen las aportaciones del capital comprometido y que a partir del quinto año se comiencen a recibir las plusvalías de las inversiones realizadas por los fondos. Las comisiones de gestión dependen del dinero invertido, pero en las clases para un patrimonio de 100.000 euros suelen ser entre el 1,50% al 1,80% y se puede aplicar una comisión de éxito sobre el retorno obtenido.

Gabriel Echarri, director de la unidad de fondos de 'private equity' de Banca March, explica que con estos productos un inversor de patrimonio medio tiene las mismas oportunidades de inversión que los grandes clientes institucionales. "La diversificación que tiene un fondo de fondos de capital riesgo es la forma más eficiente para introducir estos activos en cartera, siempre a través de un contrato de asesoramiento. Y es necesario contar con equipos especializados para evaluar la incorporación de los activos", subraya.

En los fondos de infraestructuras, una parte fundamental de la rentabilidad viene del dividendo que otorgan los activos en los que están invertidos (como las autovías), pero también de la venta de dichos activos en un momento determinado. Pero Joaquín Casasús, director general de Abante, insiste en que el inversor debe recordar la iliquidez de este tipo de inversiones antes de valorar su entrada.

Dentro de los activos no cotizados se pueden encontrar ideas como el alquiler de aeronaves, como hace Dunas Capital con su fondo de aviones. Se trata de comprar aparatos comerciales a las compañías aéreas para negociar su alquiler a otras firmas del sector y cobrar una cuota, como si fuera un 'renting'. Pero la operativa se ejecuta cuando están las negociaciones cerradas con todas las partes, incluidos los bancos que financian parte de la operación. Y el objetivo de rentabilidad se encuentra entre el 8% y el 10%.

Recomendaciones de los asesores

Frente a la oferta de las bancas privadas y firmas de inversión, los asesores patrimoniales recomiendan tener en cuenta el volumen patrimonial y el horizonte temporal a la hora de valorar la inclusión de productos alternativos en las carteras. "En general, yo no recomendaría tener más del 20% del patrimonio financiero en este tipo de fondos, no más de un 10% en uno en concreto y no más de un 5% si el fondo no está diversificado entre más de 50 valores y siempre con gestoras de reconocida experiencia. Y en función del porcentaje que vayan a suponer dentro de su patrimonio financiero total, si es significativo, cuidaría la diversificación en valores, área geográfica, divisa, etc. A mayor concentración, hay también mayor riesgo", explica Marta Díaz-Bajo, directora de análisis de fondos de ATL Capital.

Para Guillermo Santos, socio de iCapital, no son adecuados para carteras pequeñas o medianas. "Mi planteamiento es que necesitas como mínimo una cartera de 2 millones para considerar este tipo de inversión. El capital riesgo debería pesar de media en las carteras de un 5% a un 15%. Los activos ilíquidos suponen una diversificación en cartera, un plus de rentabilidad potencial y un componente para reducir volatilidad por su manera de ser valorados y por su propiedad de mitigar los movimientos cíclicos de la economía gracias a su acostumbrada larga duración. Dicho esto, una cartera que tenga este tipo de activo debe asimismo diversificar en él: fondos de 'buy-outs', energías renovables, sector inmobiliario, etc. Por ello, más motivo para incluir este tipo de activo exclusivamente en carteras medianas-grandes o grandes", explica.

José María Luna, socio de Luna Sevilla Asesores Patrimoniales, es más escéptico con los productos de capital riesgo. "Yo no los recomendaría por su iliquidez y porque es necesario cumplir una serie de requisitos que no todos los inversores tienen. Es lógico que las firmas los comercialicen ante la bajísima rentabilidad de la renta fija, pero no hace falta sacrificar la liquidez para obtener rentabilidad. Para mí, la liquidez es fundamental, como hemos visto este año con las fuertes caídas de marzo", señala.

"La normativa debería proteger, porque exige que las acciones o participaciones de las entidades de capital riesgo solo se comercialicen entre inversores considerados clientes profesionales o entre aquellos inversores que tengan conocimientos adecuados y reúnan, además, ciertas condiciones como que los inversores declaren por escrito, en un documento distinto del contrato relativo al compromiso de inversión, que son conscientes de los riesgos ligados al compromiso previsto", recuerda Díaz Bajo.