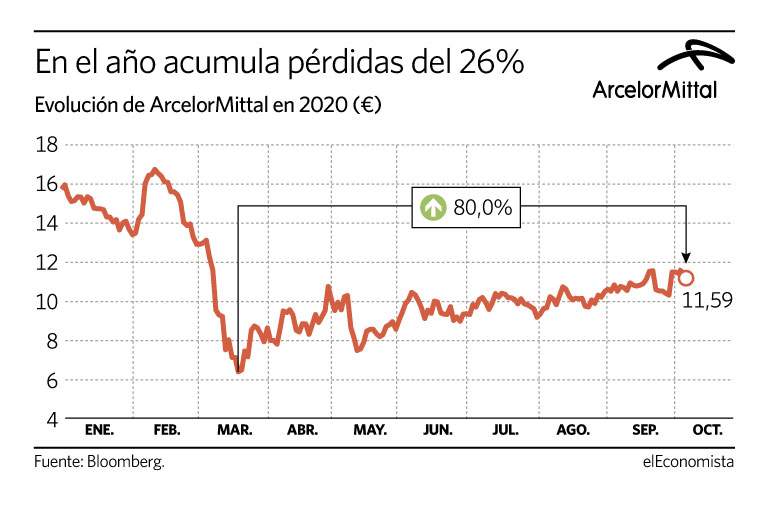

A falta de una sesión para despedir la semana, ArcelorMittal es el valor más alcista del Ibex junto a Siemens Gamesa tras sumar un 12,6% desde el lunes, cuando anunció la venta de su negocio estadounidense a su competidora Cleveland Cliffs. Una subida que ha ayudado a prolongar el rally que arrancó en junio y que ha llevado a la acerera a anotarse un 24% en tres meses. La compañía rebota desde los mínimos cerca de un 80%, pero en el cómputo anual aún arroja pérdidas del 26%

La salida del negocio en EEUU ha gustado tanto a los inversores, que han premiado este movimiento con subidas en bolsa hasta los 11,59 euros de este jueves –niveles que la firma luxemburguesa no alcanzaba desde principios de marzo–, como a los analistas, que en líneas generales se han mostrado satisfechos con la operación.

Prueba de ello es que hasta diez firmas de análisis de las que cubren su evolución en bolsa recogidas por Bloomberg han revisado su valoración sobre la compañía desde que se dio a conocer la noticia. Cuatro de ellas han elevado al alza sus precios objetivos y tanto Exane BNP Paribas como Oddo ven a sus títulos por encima de los 16 euros; cinco lo han mantenido sin cambios y sólo Morningstar lo ha rebajado de 10,5 a 9,37 euros.

Por otra parte, la acerera controlada por la familia Mittal cuenta con el mejor consejo de compra de los últimos cuatro meses y, para los expertos, es el segundo valor preferido del Ibex tras Almirall.

Bloomberg Intelligence: "La recuperación del ciclo del acero con el potencial de un mayor estímulo mundial es un buen presagio de una mejora de los ingresos en los próximos 12 meses"

En opinión de los analistas, la salida de este mercado aliviará, la situación financiera de ArcelorMittal. "La venta acerca a la compañía a su objetivo de deuda neta de 7.000 millones de dólares, un nivel en el que pueden comenzar a obtenerse rendimientos más sostenidos, en nuestra opinión", asegura Grant Sporre, analista de la industria para Bloomberg Intelligence.

Asimismo, prosigue Sporre, "la venta también indica la voluntad de Arcelor de reposicionar su cartera a través de cesiones, y no sólo a través de adquisiciones. La recuperación del ciclo del acero con el potencial de un mayor estímulo mundial es un buen presagio de una mejora de los ingresos en los próximos 12 meses, con el consiguiente flujo de caja después de un modesto retraso".