El 1 de enero de 2023 está previsto que entre en vigor el nuevo tratamiento fiscal de los nómadas digitales internacionales, lo que representa una ampliación del sistema especial para atraer talento extranjero de alto nivel, conocido popularmente como la Ley Beckham, al ser este deportista el más conocido de cuantos se han acogido a sus beneficios fiscales.

Estas novedades tributarias se incluyen en la Ley de 'Startup' (Ley de Fomento del Ecosistema de las Empresas Emergentes), que actualmente se encuentra en tramitación en el Senado, cuyo objetivo es atraer a emprendedores y nómadas digitales que teletrabajan, pero también a directivos y trabajadores cualificados españoles expatriados entre los años 2008 y 2015.

La atracción de inversión y talento en la nueva economía digital ha llevado a distintos programas de fomento de las startups en los países de nuestro entorno, que suelen incorporar tres elementos principales: beneficios fiscales para los emprendedores, trabajadores e inversores; reducción de trabas administrativas y facilitación de visados y flexibilidad en la gestión de la empresa y en la aplicación de los principios mercantiles y concursales.

Los beneficiarios

Los beneficiarios tienen que ser personas físicas que adquieran su residencia fiscal en España. Como consecuencia de su desplazamiento a territorio español pueden optar por tributar por el Impuesto sobre la Renta de no Residentes (IRNR), conservando su condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas (IRPF), durante el período impositivo en que se efectúe el cambio de residencia y durante los cinco períodos impositivos siguientes.

Quienes opten por esta opción quedarán sujetos al Impuesto sobre el Patrimonio (IP).

Las condiciones que deben cumplir pasan por que no hayan sido residentes en España durante los cinco períodos impositivos previos al de su desplazamiento a España. Además, deben contar con contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales.

También, pueden serlo como consecuencia de la adquisición de la condición de administrador de una entidad en cuyo capital no participe o cuando la participación en la misma no determine la consideración de entidad vinculada. Y, finalmente, que no obtenga rentas calificadas como obtenidas mediante un establecimiento permanente situado en territorio español.

Serán beneficiarios los cónyuges de los contribuyentes y sus hijos, menores de 25 años o cualquiera que sea su edad en caso de discapacidad, o si no hay vínculo matrimonial, el progenitor de estos.

Rendimientos en España

La totalidad de los rendimientos del trabajo obtenidos por el contribuyente durante la aplicación del régimen especial se entenderán obtenidos en territorio español.

A efectos de la liquidación del impuesto, se gravarán acumuladamente las rentas obtenidas por el contribuyente en territorio español durante el año natural, sin que sea posible la compensación entre ellas.

Distinción de las rentas

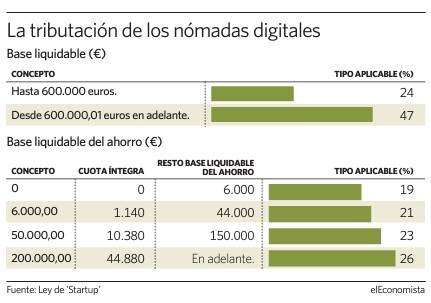

Los nómadas digitales internacionales contarán con una tarifa para las rentas del ahorro y otra para el resto de las rentas.

La principal ventaja es que la base imponible general (que incluye las rentas del trabajo, los alquileres, etc.) tributa a un tipo casi fijo del 24%, hasta un máximo de 600.000 euros. Lo que exceda de dicho importe tributa al 47%. En cambio, si no se aplicara, la misma base imponible general tributaría a un tipo impositivo progresivo, un tipo que puede llegar hasta casi el 50%.

Alas rentas del ahorro se les aplica una escala de cuatro niveles que parten desde un 19% para rentas de hasta 6.000 euros (Ver tabla).

El porcentaje de retención o ingreso a cuenta sobre rendimientos del trabajo será del 24% y si superan los 600.000 euros será del 47%.

Acciones y otros derechos

Tendrán la consideración de rendimientos del trabajo los derivados directa o indirectamente de participaciones, acciones u otros derechos, incluidas comisiones de éxito, que otorguen derechos económicos especiales en fondos de inversión alternativa, fondos de capital-riesgo europeos, fondos de emprendimiento social europeos, fondos de inversión a largo plazo europeos regulados y otros fondos similares obtenidos por las personas administradoras, gestoras o empleadas de estas entidades o de sus entidades gestoras o de su grupo.

Estos rendimientos del trabajo se integrarán en la base imponible en un 50% de su importe, sin aplicar exenciones o reducciones, siempre que se cumplan determinadas condiciones.

Trabajadores autónomos

A los trabajadores incluidos en el Régimen de Autónomos por poseer el control efectivo, directo o indirecto, de una empresa emergente y que, de forma simultánea, trabajen por cuenta ajena para otro empleador, se les aplicará una bonificación del 100% de la cuota correspondiente a la base mínima establecida con carácter general, en cada momento, en el citado régimen especial durante los tres primeros años.

Esta bonificación se disfrutará de forma continuada en tanto persista la situación de pluriactividad y, como máximo, durante los tres primeros años, a contar desde la fecha del alta.