Si uno echa un vistazo a los principales emisores de deuda verde, solo un emergente, China, se situó en 2020, entre los líderes. El país asiático, que quiere marcar su propia pauta en sostenibilidad, emitió en torno a 22.000 millones de dólares, según los datos de la Climate Bonds Initiative (CBI). Esa cifra lo posicionó como el cuarto mayor emisor global, solo por detrás de EEUU (que superó los 50.000 millones), Alemania (41.000) y Francia (37.000 millones de dólares). En este ranking, España fue el octavo emisor, con en torno a 10.000 millones de dólares. Consulte más artículos sobre sostenibilidad en elEconomista Inversión sostenible y ESG.

Si nos fijamos en los datos correspondientes a los bonos sociales (que financian proyectos vinculados a la sanidad, servicios sociales, empleo...), ahí sí se aprecia que, más allá de China, otros emergentes se sitúan entre los 10 primeros emisores: Corea del Sur fue el cuarto, y Chile y Guatemala noveno y décimo, respectivamente. En lo que respecta a los sostenibles (que combinan características de los dos verdes y los sociales), en el top 10 se situaron Corea del Sur y Tailandia.

"Los emergentes están teniendo un brusco despertar a este mercado, y ya emiten a un ritmo superior al de las empresas de EEUU con grado de inversión", señala Nachu Chockalingam, gestora de Federated Hermes

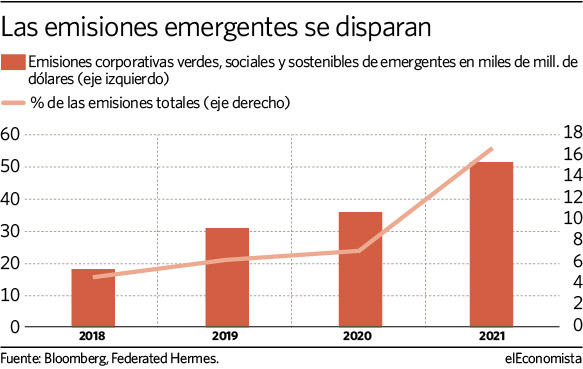

Según los cálculos de Federated Hermes, el protagonismo de los mercados emergentes en este tipo de colocaciones (verdes, sociales y sostenibles) está creciendo de forma llamativa en 2021. En lo que llevamos de año, las emisiones corporativas de países emergentes alcanzan los 51.000 millones de dólares, lo que supone prácticamente el 17% del total emitido, cuando de media, en los últimos años, su contribución a este mercado no ha superado el 6% o el 7%.

"Pese a que los mercados emergentes pueden haber llegado tarde a esta fiesta, su despertar ha sido brusco, hasta el punto de que su ritmo de emisiones ha superado al de las compañías estadounidenses con grado de inversión", señala Nachu Chockalingam, gestora senior de carteras de crédito del área internacional de Federated Hermes.

Desde esta firma observan "una mayor diversificación por regiones, países y sectores". Asia, explican, era el mayor emisor emergente en el pasado (acaparó el 91% de las emisiones de estos mercados en 2018), pero el peso de Latinoamérica se han ampliado mucho. "Hemos observado buenos crecimientos en Brasil, que en 2021 representa ya el 9% del volumen, frente a una media en los últimos años del 5%, y en México (éste se sitúa en el 5% en 2021, cuando antes representaba solo un 1%)".

Ya el pasado mes de abril, Julián Romero, presidente de Ofiso, el Observatorio español de la Financiación sostenible, anticipaba, en un encuentro con elEconomista, un crecimiento de las emisiones de estos mercados, y de las colocaciones de deuda sostenible por debajo del grado de inversión: "De forma progresiva iremos viendo emisiones de este tipo y, en particular, en el mercado latinoamericano, que es un mundo bastante high yield, veremos operaciones este año", avanzaba.

Entre las emisiones más recientes se encuentra la del conglomerado mexicano Orbia (la antigua Mexichem), que colocó 1.100 millones de dólares con sus primeros bonos vinculados a la sostenibilidad a primeros de mayo. O la de Arcelik, que el 31 de mayo se convirtió en la primera empresa de Turquía en emitir un bono verde. Lo hizo con una operación de 350 millones, a 5 años, y con un cupón del 3%. Arcelik es un grupo global que fabrica bienes de consumo, representado en España por marcas como Grundig.

El sector financiero sigue siendo el dominante: el 40% de las colocaciones procede de él en lo que llevamos de año. Sin embargo, otros han crecido: el real estate representa el 19% del volumen emitido en 2021 por empresas emergentes, frente su histórico 11%; el consumo ha subido de un 4% a un 7%, y la tecnología-medios han pasado de no emitir este tipo de deuda hasta representar el 6% de lo colocado por emergentes en 2021.

A las emisiones por parte de empresas y entidades financieras se están sumando, progresivamente, las de los emisores soberanos emergentes. A primeros de este mes de julio, México colocó el que era su segundo bono sostenible, ligado a los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas por 1.250 millones de euros (1.480 millones de dólares), a un plazo de 15 años y un cupón del 2,25%. La demanda superó en 2,6 veces la oferta.