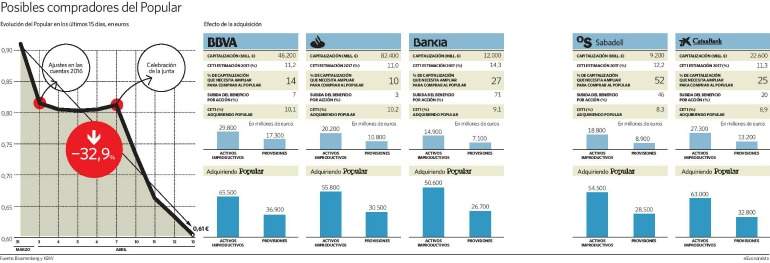

Banco Popular ha perdido un tercio de su valor en bolsa en solo quince días. El enlace de caída tras caída desde la celebración de la junta, hace que la solución de Saracho, ventas de negocios no core y ampliación de capital en unos meses, se vaya alejando. El abaratamiento de la entidad, por contra, aumenta las posibilidades de que una entidad financiera española, por iniciativa propia o sugerido por las autoridades, realice un acercamiento al Popular.

Pero el derrumbe de sus títulos no empezó en la junta, sino unos días antes. Cuando el presidente del Popular, Emilio Saracho, obtuvo los resultados de la auditoría interna que había encargado lo comunicó de inmediato a la CNMV. La conclusión del informe indicaba que el banco había realizado menos provisiones de las necesarias durante varios ejercicios y que, tras investigar más de 400 millones refinanciados a accionistas, 205 millones deberían ser restados del capital de máxima categoría del banco al estar ligadas las operaciones a la ampliación de capital. En total, unos 600 millones que repercutirían en los resultados y los recursos propios de 2016.

El organismo supervisor instó al Popular a hacer públicos los datos y Saracho, según explicó en la pasada junta, compartió el criterio que la CNMV le imponía. Para el nuevo presidente del Popular, que considera que tener credibilidad es el único medio para estar en disposición de abordar otra ampliación de capital, es prioritaria la transparencia.

El comunicado con las conclusiones de la auditoría interna se publicó el lunes 3 de abril, el día en que empezó un nuevo calvario para el Popular en bolsa, que amenaza con dar al traste con los planes previstos para su salvamento.

A la auditoría interna se sumó ese mismo día otro factor de incertidumbre, la salida del consejero delegado, Pedro Larena, tras una permanencia en el banco de solo siete meses. Una semana después, las preferencias de Saracho anunciadas en la junta por una macroampliación dirigida a institucionales, sin fecha ni cuantía fijada, levantaron las dudas de la banca de inversión sobre sus planes y la acción acentuó sus pérdidas.

Aunque el banquero, hasta hace tres meses vicepresidente mundial de JP Morgan, planea materializar la venta de varios negocios para elevar el nivel de capital del banco al menos al punto en que se creía que estaba al cierre del ejercicio pasado, ve ineludible la necesidad de realizar una macroampliación, no sólo para alejarse de los mínimos requeridos por los reguladores en materia de solvencia (tras los ajustes quedará a sólo cuatro décimas), sino para que el Popular tenga holgura suficiente para volver a operar con normalidad.

"Tenemos tiempo, pero no mucho", afirmó ante sus accionistas cuando explicó la necesidad de actuar sobre el banco. Sin embargo, la reacción de los mercados, con ese duro castigo infligido sesión tras sesión, hace pensar en el sector que el tiempo está casi agotado.

Ya se exige avances palpables, como la venta de las dos divisiones en las que se trabaja con más intensidad. La filial de Miami podría proporcionar al banco unos 60 puntos básicos de capital, según cálculos de Bank of America, siempre que los múltiplos que se paguen sean similares a la reciente operación del Sabadell. Por otra parte, WiZink, la filial de tarjetas que comparte con Värde Partners, tiene un potencial de subida del capital del Popular entre 140 y 170 puntos básicos.

Con la acción en caída libre, tal vez el anuncio de estas ventas aminoraría la volatilidad que, en el mejor de los casos, vaticinada para el Popular en las próximas semanas, pero aún queda muchas incertidumbres que penalizan los títulos.

Que no se haya concretado el volumen de la ampliación no hace más, por un lado, que aumentar las dudas sobre posibles ajustes o reclasificaciones futuras y, por otro, hay cierta discrepancia entre las firmas de inversión sobre si la primera opción, la de la ampliación, es mejor que la venta a otra entidad, la alternativa contemplada por Saracho de no realizarse la primera.

Los analistas de Bankinter han destacado esta semana que esa ampliación, que con altas probabilidades se dirigirá sólo a institucionales, es la más gravosa para los actuales accionistas del banco, que sufrirán una importante dilución. BBVA, por su parte, considera que ese efecto dilutivo deja el precio objetivo de la acción en 0,5 euros, por debajo de los 0,611 euros en los que cerró ayer, tras dejarse otro 3,63% en la sesión.

Sin embargo, si el equipo gestor optara por la venta por partes, ese precio objetivo sube a una horquilla entre 0,6 y 1 euro. La tercera opción, la que va cobrando fuerza con el descalabro bursátil, la de la venta del banco a otra entidad, situaría el valor de los títulos entre 0,6 y 0,8 euros.

Cuota codiciada en pymes

El Popular, aunque valga ahora un tercio menos que hace quince días, sigue siendo el banco que concentra el 18% del negocio de pymes, uno de los más ambicionados por la banca nacional. Es cierto que el interés de estas entidades, con la voluminosa y mal provisionada cartera de activos tóxicos, es limitado, pero el banco cada vez está más barato. En otoño pasado, cuando los accionistas cercanos a Antonio del Valle ya habían tanteado al Sabadell y Popular y BBVA entablaban conversaciones, la cotización del banco fluctuaba entre 1,25 y 1,15 euros, lo que supone una capitalización de entre unos 5.250 millones y 4.850 millones de euros.

Con ese valor bursátil, la posible oferta de entonces podría duplicar la que se hiciera ahora, cuando ha caído a 2.564 millones de euros.

Ahora bien, el banco adquiriente tendría que acometer una ampliación de capital para absorber el Popular, confiar en que no haya sorpresas desagradables en su balance y estar seguro de que finalmente las eventuales demandas no prosperen. Y con todo esto, que las sinergias que aporte la fusión sean mayores que todos los costes.

KBW considera que los posibles interesados deben ser muy cautos y considera que una operación corporativa podría encajar si la acción se abarata aún más.

En todo caso, el desplome de los títulos desde el anuncio de los ajustes de las cuentas, han disparado los rumores sobre el desenlace del Popular. El Gobierno, que asegura estar "muy encima" del devenir del banco, ya se ha pronunciado desde esa fecha en no menos de tres ocasiones para asegurar, primero en boca del ministro de Economía, Luis de Guindos, y después de la secretaria de Estado del mismo ministerio, Irene Garrido, que "según nos trasmiten el BCE y el Banco de España, el Popular no tiene problemas de solvencia".

¿Sería posible que el Ejecutivo conceda ayudas para acelerar una fusión? Pues el Gobierno, que descarta un rescate preventivo, también rechaza la concesión de ayudas para solucionar de una vez por todas el problema del Popular. Guindos recuerda que el sector está saneado, que el rescate ya ha concluido y que no se contemplan apoyos públicos extra.

Tampoco el sector espera ayudas públicas y fuentes financieras dan por seguro que el Gobierno, en caso de que promueva una operación corporativa, no ofrecerá ninguna contrapartida, como una esquema de protección de activos. La razón, aparte de la desconfianza que se podría crear sobre el resto de las entidades, es simple. No quiere que esa partida entorpezca el objetivo de déficit público.