El sector asegurador encara una etapa desafiante. El beneficio por la actividad pura de comercializar pólizas es escaso o inexistente para muchas pequeñas compañías y los suculentos rendimientos financieros logrados antaño con sus inversiones, que les permitieron competir con guerras de precios, son irrepetibles con los actuales tipos de interés a ras de suelo. Una realidad que provoca que más del 40% de la industria sea hoy incapaz de ganar dinero con su actividad típica, estima el servicio de estadísticas del sector Icea con datos del pasado mes de septiembre.

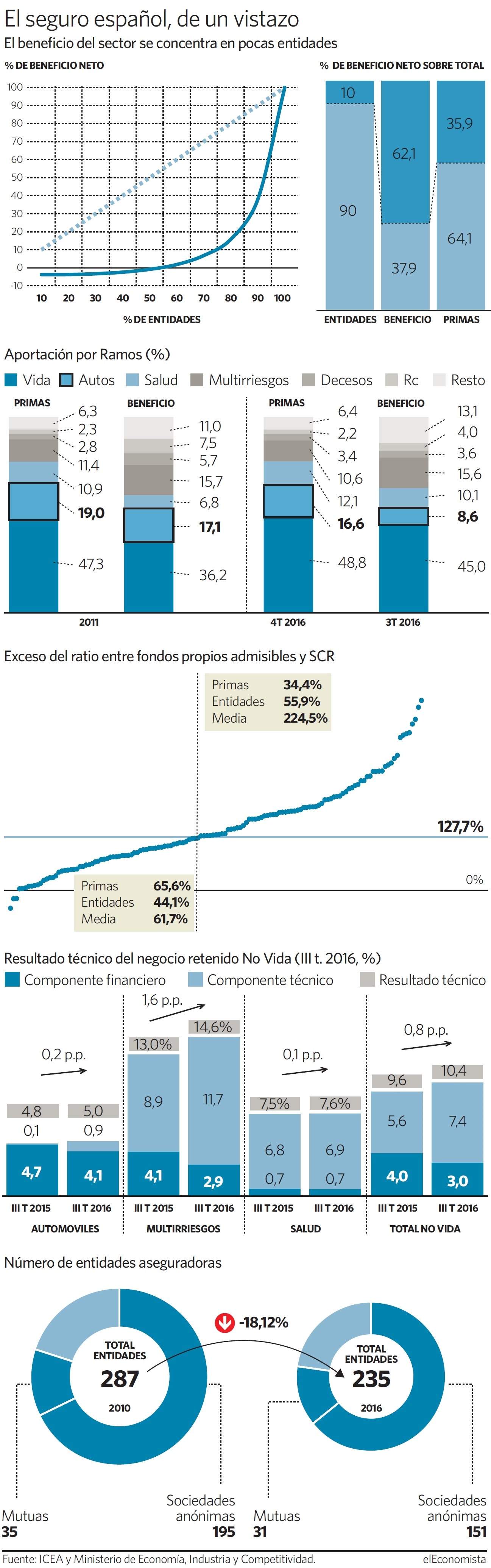

A falta de balances públicos individualizados, en el sector adivinan las fragilidades en el centenar largo de firmas más pequeñas, frente al buen desempeño de las grandes. El estudio revela que el 10% de las compañías, las de mayor dimensión, acaparan el 62,1% del beneficio con apenas un 35,9% de los ingresos. El 90% restante factura casi dos terceras partes de la recaudación aunque con márgenes tan estrechos y tal dificultad para arañar resultados adicionales por otras vías que ni siquiera se anotan el 40% de la ganancia sectorial.

El ramo de autos

El sector ha mostrado una ejemplar capacidad de gestión y resistencia durante la prolongada crisis, sin sufrir accidente alguno que obligase a asistir entidades por el Erario y pudiendo, incluso, abaratar los precios a sus productos en una multiplicidad de ramos. Pero esa rivalidad, que vino favorecida por la disminución de los siniestros al reducirse los partes con el enfriamiento de la economía y del consumo, ha dejado los márgenes apretados y revertir la situación, encareciendo las pólizas, se ve difícil a corto plazo por el riesgo de perder clientes si suben de golpe los precios.

El escenario se torna así desafiante sobre todo para las pequeñas firmas, cuyo censo es mayoritario, y que dependen normalmente de un solo ramo, indican fuentes del sector. Uno de los eslabones de mayor fragilidad es autos pese a sus ingresos volvieron a crecer en 2015 rompiendo con siete años a la baja por guerras de precios en los que se ha aniquilado una cuarta parte del negocio. La simple comercialización de estas pólizas no resultaba ya rentable al 60% de las compañías en el ramo de autos en 2015.

Otro indicador de la fuerte presión que soportan lo ofrece su contribución a los resultados sectoriales. Si en 2011, el aseguramiento de automóviles generaba el 19%de la recaudación por primas y el 17,1% del beneficio, en septiembre pasado suponía el 16,6 y el 8,6%, respectivamente. Su contribución a resultados ha menguado casi a la mitad.

En contrapartida gana peso el rentable negocio de salud -la aportación al beneficio escala del 6,8 al 10,1%- y la escalada en la colocación de productos de vida una vez que las compañías rediseñaron su oferta -del 36,2 al 45-.

Tendencia positiva

La industria consolidó en 2016 la tendencia positiva iniciada el año previo y las expectativas es que se acentúe la mejora ingresos y ganancia. Una perspectiva que no impide, sin embargo, que se refuerce la convicción de que aflorarán apuros en algunas compañías pequeñas y precipitarán la consolidación.

Mientras que la crisis forzó una profunda concentración en la banca, reduciendo el número de entidades desde 60 ó 70 a unas 14 grandes y medianas, el sector asegurador conserva a casi todos los agentes. En los seis años transcurridos desde 2010 el número de aseguradoras se ha reducido un 18%, si bien fruto de la reordenación de alianzas bancoaseguradoras derivada de las fusiones de cajas y bancos. Coexisten aún 235 sociedades, algo que a ojos de expertos, las propias compañías y el supervisor implica una fragmentación excesiva.

La opción de las fusiones es, sin embargo, relativa porque, según las fuentes consultadas, las mayores estrecheces las soportan aseguradoras muy pequeñas, generalmente del sector de autos, cuya integración es susceptible de acarrear esfuerzos superiores a la ventaja y rentabilidad que generaría su absorción a una sociedad mayor.

A pesar de que la reactivación económica y del consumo favorece la comercialización de pólizas, los focos que ejercen presión sobre las cuentas se han multiplicado igualmente. En el ramo específico de autos los costes por indemnización están repuntando con el mayor uso del vehículo y el encarecimiento de las indemnizaciones con el nuevo Baremo. Y esta realidad económica se suman los costes de implantación de Solvencia II, que exige unas estructuras, gobiernos corporativos y ejercicios de análisis y auditorías de negocios e inversiones cuya nómina puede resultar pesada en exceso para las firmas más reducidas.