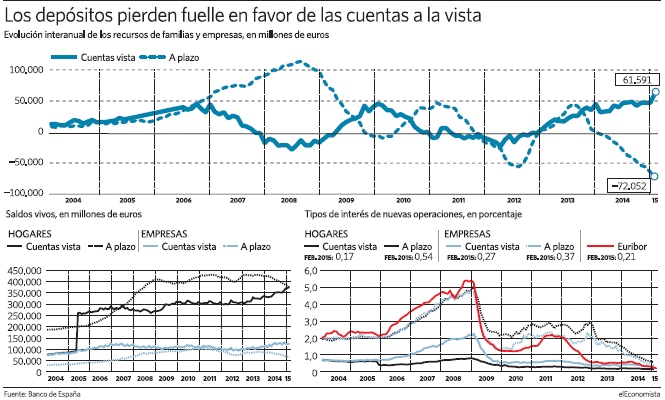

El depósito bancario, tradicional producto estrella de la industria para captar ahorro y fidelizar clientes, pierde brillo y se desangra a medida que su retribución se hunde. Las familias y empresas retiraron 72.052 millones de euros en el año que media entre los meses de febrero de 2013 y 2014, y se observa un trasvase claro hacia cuentas a la vista a pesar del interés de la banca por rentabilizar dicho ahorro con su atracción hacia productos generadores de comisiones tales como son los fondos de inversión o productos aseguradores.

En el periodo indicado el patrimonio alojado por hogares y compañías en dichas imposiciones menguo desde 511.542 a 439.490 millones o el equivalente a ceder un 14,09%. Nunca había salido un porcentaje interanual tan abrumador de fondos desde que el Banco de España inició la serie histórica a mediados de 2003. Ni siquiera cuando la inquietud movió a hogares, pero sobre todo a multinacionales, a retirar su dinero en pleno ataque especulativo a la deuda en el verano de 2012, cuando el mercado jugaba a romper el euro y las dudas sobre la salud de la banca española pesaban como una losa.

En aquel verano el volumen administrado por estos productos sufrió un achique del 10,57% interanual, para alarma de la industria ante la imposibilidad de levantar recursos a préstamo de otros bancos o con emisiones de deuda, lo que cebó la guerra del extratipo, sofocada por el Banco de España bajo amenaza de requerir mayor solvencia porque estaba destruyendo márgenes del sector. El supervisor fulminó casi al instante los depósitos con rentabilidades del 4% y desde entonces la oferta se ha ido acoplando a un escenario de tipos de interés cercano a cero.

La propuesta media del sector para captar dinero fresco con el depósito tradicional a un año se situó por debajo del 0,50% el pasado mes de febrero. La remuneración media se deslizó al 0,49% para ahorros de familias y en el 0,35% en el caso de tesorería de compañías. La falta de atractivo está acelerando un trasvase a cuentas a la vista, que si bien remuneran de media el 0,17% y 0,27% a familias y empresas, respectivamente, y en muchas entidades no rentan nada, tienen la virtud de que no inmovilizan el dinero durante meses y se encuentra disponible al instante. En el mismo periodo comparado, la liquidez en cartillas a la vista engordó en 61.591 millones de euros.

En términos totales, el saldo en cuentas a la vista alcanzó en febrero cifras récord, con 501.171 millones de euros. En contraste, el patrimonio administrado en depósitos quedó en 439.490 millones, cifra que se aleja en 94.065 millones de su techo en 533.555 millones coronado en junio del ejercicio 2011.

Por tipo de clientes, el dinero de familias en cuentas subió un 13,31% o en 44.014 millones, hasta los 374.820 millones; mientras en depósitos salen 51.465 millones o el 12,1%, y quedan 373.859 millones. El proceso es más acentuado si cabe en empresas: incrementan el saldo en cuenta en 17.577 millones o el 16,16%, en paralelo a un descenso del 23,88% -20.587 millones- en imposiciones a plazo, hasta cerrar con 126.351 y 65.631 millones en sendos productos.

Sale caro captar recursos

Para la banca es difícil mantener remuneraciones interesantes cuando puede ir a la ventanilla del Banco Central Europeo (BCE) a solicitar recursos al 0,15%, sin necesidad de devolver esos fondos en cuatro años, mientras certifique que se aplican a prestar a clientes.

Existe un segundo incentivo perjudicial para el consumidor y es que la presión de los mercados para que la banca recupere rentabilidades sobre fondos propios (Roe) del 10%, frente al 5% actual, empuja a las entidades a meter tijera en costes y prescribir productos generadores de comisiones.

Una hucha clara y fácil de utilizar la ofrecen los depósitos, donde el abaratamiento de su factura se tradujo solo durante el pasado año en 9.400 millones de euros economizados por la operativa en España, que van directos al margen. Si bien no es inmediato porque el ajuste en remuneraciones se traslada a medida que van venciendo los plazos contratados y la imposición se renueva o no, a intereses inferiores. Por efecto de este juego la retribución media de los saldos vivos en depósitos ha disminuido de forma progresiva desde el 2,72% alcanzado en 2012, en plena ofensiva con extratipos, al 1,28% contabilizado en febrero pasado -doce meses antes aún era el 1,98%-.

Queda espacio para ahondar en la disminución de los costes financieros para la banca por esta línea de actividad, dado que las nuevas captaciones tienen lugar con retribuciones inferiores al 0,54% promedio, pero es un cajón que comienza a presentar síntomas de agotamiento.