La rehabilitación de una vivienda o edificio supone invertir una cantidad de dinero, por eso siempre se ha percibido como un gasto, pero, ¿y si resulta una inversión? La rehabilitación energética proporciona un ahorro derivado de la reducción en el consumo de energía, que se percibe desde el mes siguiente a su finalización y se convertirá en beneficio una vez compensado el desembolso inicial. Desde Knauf Insulation, tras actualizar el estudio La Rehabilitación Energética como coste de inversión elaborado por la Fundación La Casa que Ahorra en 2016, muestran que la inversión en la rehabilitación energética de la envolvente resulta más rentable que destinar el dinero a un plan de pensiones.

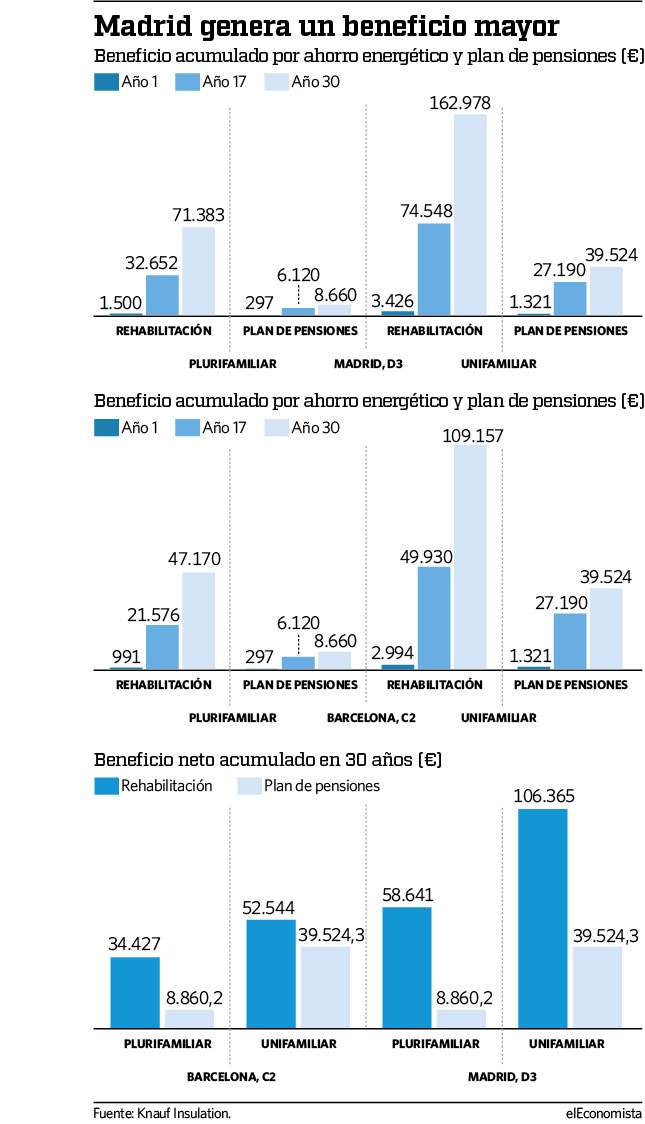

"Hemos analizado qué pasa si el dinero que se destinase a pagar la rehabilitación se empleara como una supuesta aportación a un plan de pensiones en condiciones de mercado. El capital permanece 17 años en el fondo, momento de la jubilación y del rescate progresivo del dinero durante 13 años más", explica Óscar del Rio, director general de Knauf Insulation Iberia. Tanto el producto de inversión como la rehabilitación van registrando entradas año tras año, en tres escenarios (año 0, año 17 y año 30): en el plan de pensiones se traduce en intereses y en la rehabilitación son ahorros de energía. Se plantean dos localizaciones (zona climática de Madrid, D3 y de Barcelona C2), dos tipos de vivienda (unifamiliar y plurifamiliar) y se parte de la clasificación energética E para obtener una clase B.

En el año 0 se hace la rehabilitación y la apertura de un plan de pensiones, con un ingreso inicial igual al coste. A partir del año 1, con el ahorro energético se paga el coste de las obras y del plan de pensiones se empezarán a cobrar los intereses que generen. En el año 17 se entra en la jubilación y es momento de empezar a rescatar el plan de pensiones año a año hasta llegar a los 80 años de edad. Al pasar los 30 años, se da por finalizado el rescate, entonces se analiza el beneficio neto de los dos supuestos. Así, la suma del ahorro energético anual más el incremento del precio de la energía (3%) descontando la inversión total en rehabilitación de la envolvente -56.614 euros en una unifamiliar y 12.743 euros en una plurifamiliar-, reflejan que el beneficio neto obtenido es superior si se realiza una rehabilitación energética que si se ingresa el dinero en un plan de pensiones.

En una vivienda unifamiliar en Barcelona, el beneficio neto acumulado a 30 años de hacer la rehabilitación es de 52.544 euros, mientras que en Madrid alcanza los 106.365 euros. Por su parte, el obtenido ingresando el dinero en un plan de pensiones sería de 39.524,3 euros. En un edificio residencial rehabilitado en la Ciudad Condal, el beneficio obtenido por la reforma es de 34.427 euros por vivienda, frente a 8.860,2 euros de intereses obtenidos con el fondo de pensiones. En el supuesto de Madrid, los beneficios son de 58.642 euros por vivienda, superiores a los generados por el plan de pensiones y también a los obtenidos en la Ciudad Condal.

Madrid vs Barcelona

"Es más rentable la rehabilitación en una zona climática como Madrid, que tiene una clasificación energética más desfavorable en invierno sobre todo", señala Del Río. No obstante, advierte de que "con el paso de los años en lugar de hacer cálculos sobre el coste en calefacción habrá que hacerlos sobre la refrigeración, ya que los veranos son más largos y las temperaturas más cálidas. Ahora es más evidente el ahorro energético en Madrid que en Barcelona, pero pasados cinco años si nada cambia, que esperemos que sí, el retorno de la inversión se igualará".

La tipología del clima marca los años de amortización. Según el estudio, pasar de una clasificación energética E a una B supone un ahorro de 800 euros/vivienda al año para Barcelona y 1.184 euros para Madrid. La suma del ahorro más el incremento del precio de la energía supone que en la capital se amortice la rehabilitación cinco años antes para la vivienda plurifamiliar y seis años antes en una unifamiliar.