Rovi va a fijar pronto un nuevo hito en sus 74 años de historia, como es el envasado y abastecimiento de la vacuna más importante del último siglo. Moderna y la firma española firmaron un acuerdo para que esta última sea la encargada de llenar los viales para que el antídoto del Covid-19 llegue a todo el mundo, con la excepción del mercado de Estados Unidos. La empresa ha informado a través de la CNMV de que ya está lista para tener una capacidad de 600 millones de dosis al año y a principios de 2021 comenzará a recibir la transferencia tecnológica.

La tarea de Rovi ya tiene varios encargos encima de la mesa. La Unión Europea compró ayer 80 millones de dosis. A esa cifra hay que sumarle los 20 millones que ha comprado Canadá y los 50 millones con los que se ha hecho Japón. Además, el Reino Unido también ha iniciado los trámites para hacerse con millones de viales. Hay que recordar que esta vacuna se basa en la tecnología RNA, por lo que tiene unas condiciones de conservación especiales, si bien no llega a las exigencias que conlleva la de Pfizer y BionTech. En un congelador, a -20 grados, se conserva durante seis meses y en un frigorífico, a temperaturas de entre 2 y 8 grados, dura un mes. Además, a temperatura ambiente tiene una duración de 12 horas.

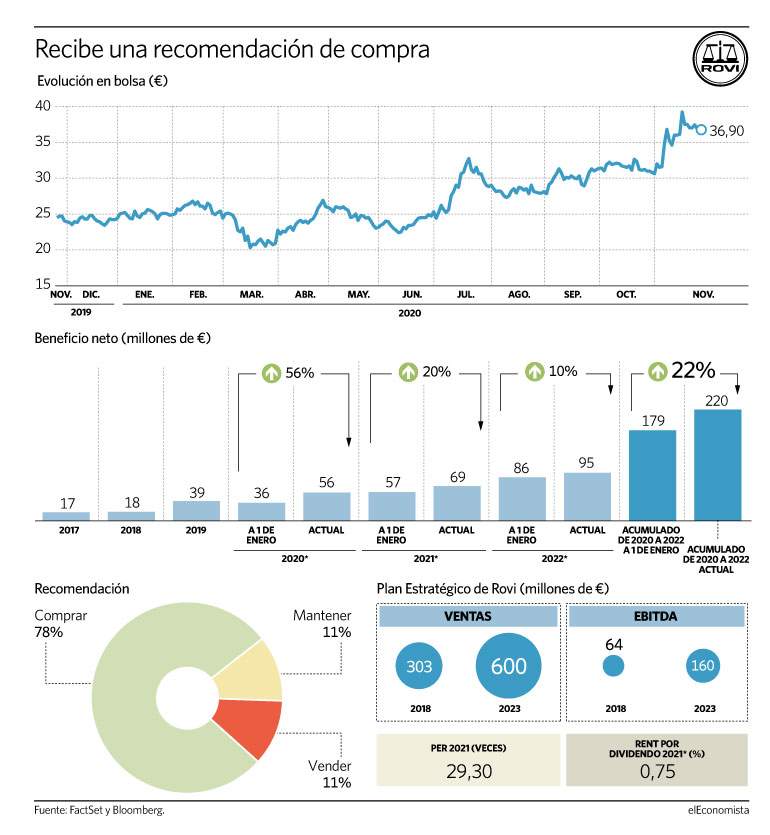

Todo esto ha abierto un nuevo negocio para la compañía presidida por Juan López-Belmonte, que incluso ha confirmado sus objetivos de crecimiento para 2023, año en el que aproximadamente prevé duplicar los ingresos operativos de 2018 (que se situaron ligeramente por encima de los 300 millones de euros) y multiplicar por 2,5 el ebitda, que se situó en 63 millones. Obviamente, no todo este crecimiento viene por el contrato con Moderna, ya que han señalado otros catalizadores como las heparinas, y nuevos lanzamientos como el del año próximo en esquizofrenia.

No obstante, en los últimos meses sí se ha visto un importante incremento en las estimaciones de los analistas. En concreto, de cara a 2020 su beneficio neto ha sido revisado al alza en un 56%, mientras que para 2021 y 2022, el consenso de analistas que recoge FactSet lo ha elevado un 20 y un 10%, respectivamente. En total, el incremento ha sido de 41 millones de euros, hasta los 220 millones, un 22% más de lo que se esperaba que ganase entre 2020 y 2022.

También ha mejorado la visión que tienen los expertos con respecto a la estrategia a seguir con sus acciones a partir de ahora y es que comenzó el año recibiendo un consejo de mantener que rozaba la venta, mientras que ahora, con el mismo seguimiento, ya le conceden un cartel de compra. Y eso, pese a que en este mismo periodo se ha revalorizado más de un 40% en el parqué.

Cimientos firmes

Más allá del acuerdo suscrito con la biotecnológica estadounidense, los cimientos de Rovi se mantienen firmes. El negocio de las heparinas tiene un volumen mundial de más de 4.000 millones. En él, el 63% lo representa las enoxaparinas, donde Rovi posee un biosimilar, lanzado en 2017, que registró unas ventas en 2019 de 80,9 millones de euros. La firma española comercializa este medicamento en los siete principales países de la Unión Europea y este año ha entrado en mercados como el israelí o el sudafricano. En los primeros nueve meses del año, las ventas de este producto aumentaron un 45% respecto a 2019.

Además de esta heparina, Rovi dispone de otro producto, Hibor. En su clase, las bemiparinas, la firma ostenta algo más del 50% de las ventas mundiales de este fármaco. En 2020 tuvo unos ingresos de 77 millones de euros, lo que representa un 10% más que lo vendido en 2019.

El año que viene, Rovi se embarcará en una nueva área terapéutica, la esquizofrenia. La farmacéutica lanzará al mercado en Europa Doria, y la compañía también ha presentado el registro para su aprobación en la FDA. El mercado en nuestro continente está valorado un 5.800 millones de dólares, mientras que en Estados Unidos es de 9.500. Atendiendo a un medicamento homólogo (Aristada, comercializado por Alkermes) se observan crecimientos de ventas anuales de doble dígito.

Por otro lado, las previsiones de ingresos y crecimiento permiten a Rovi abarcar un nuevo campo de las áreas terapéuticas. El objetivo de la compañía es entrar en la oncología, concretamente en el cáncer de mama. La investigación clínica de su tratamiento Letrozol comenzó en noviembre de 2017, pero aún no ha concluido sus resultados. Posiblemente, atendiendo a los tiempos medios de investigación, la molécula pueda ver la luz a mediados de esta década. Se prevé que los ingresos en EEUU, Japón y los países más importantes de la Unión Europea en el mercado del cáncer de mama crezcan un 16,7% entre 2015 y 2024.