Los precios de los alquileres en España están por las nubes. El Banco de España alerta que en 2018 ya superaron los niveles previos a la crisis económica, unos precios que empiezan a cerrar la puerta a los más jóvenes ante la falta de mejoras en el mercado laboral. En su informe Evolución reciente del mercado de la vivienda en España, el organismo recuerda que, a pesar de que la proporción de la población en situación de alquiler aún sigue siendo muy reducida -en torno al 17% en 2017-, poco a poco va ganando peso -estaba en el 14,2% hace diez años-.

Los principales impulsores se encuentran en el segmento comprendido entre los 16 y 29 años. La institución gobernada por Pablo Hernández de Cos explica esta presencia, al menos en parte, por los factores económicos que tras la crisis han tenido sobre las condiciones del mercado laboral, en especial de los jóvenes. El Banco de España recurre a la Encuesta de Condiciones de Vida para detallar que la ganancia media cayó entre 2008 y 2016 un 15% para los trabajadores de entre 20 y 24 años y un 9% para aquellos de entre 25 y 29.

Las condiciones laborales tampoco arrojan datos mucho más positivos. En concreto, para los empleados de entre 16 y 29 años la tasa de paro alcanzó el máximo del 42,4% (2013), con una incidencia del paro de larga duración del 52,1% (2014) y una ratio de temporalidad del 57,4% (2017). Sin embargo, en 2018 estos indicadores eran algo menos negativos, siendo la tasa de paro del 29,3%, la incidencia del paro de larga duración del 35,8% y la ratio de temporalidad del 56,3%.

La institución también hace hincapié en los factores sociológicos ligados a cambios en las preferencias. Asimismo el sesgo impositivo que favorecía la compra de vivienda sobre el alquiler se ha reducido en este período debido a los cambios fiscales introducidos.

La fiscalidad de la vivienda ha sufrido reformas en los últimos años. La deducción por inversión en vivienda habitual fue suprimida, por última vez, a partir del 1 de enero de 2013. Adicionalmente, se han incrementado tanto los impuestos sobre la tenencia de vivienda como los de compra (en concreto, el de transmisiones patrimoniales en algunas CCAA y el IVA en todas), de forma que su peso sobre el PIB se ha incrementado en España en estos años.

Estos cambios serían los más relevantes en relación con la reducción del sesgo impositivo a favor de la compra de vivienda frente al alquiler, ya que los beneficios fiscales sobre el alquiler para los hogares continúan siendo reducidos en la comparativa internacional.

¿Qué pasa con las compraventas?

La compraventa de viviendas, por su parte, mantiene la distancia y aún no ha alcanzado aún las cotas precrisis. Según los datos recogidos por el Banco de España, las transacciones reflejan la tendencia al alza registrada en los últimos meses. En particular, apunta que mientras que en 2018 se registraron más de 550.000 compraventas de viviendas, un 10% más que en 2017, esta cifra rondaba las 885.000 transacciones durante el periodo de 2004 a 2007.

Por otro lado, el organismo indica que la iniciación de obra nueva también ha mostrado una tendencia de mejora, aunque "con cierto retraso", posiblemente por "el elevado stock de viviendas sin vender como resultado del fuerte incremento de la oferta durante la anterior fase expansiva, que no fue absorbido durante la crisis".

En cualquier caso, cree que el nivel de iniciación de viviendas sigue siendo "reducido en términos históricos". Sobre el ajuste entre la demanda y la oferta de viviendas nuevas, la institución ha señalado que la lenta corrección del stock podría estar reflejando "un cierto desajuste" entre las características de las viviendas demandadas y las de las viviendas disponibles para la venta.

Respecto a la nacionalidad de los compradores, destaca que los británicos siguen siendo los compradores con mayor peso sobre el total (14%), aunque señala que se observa una reducción significativa desde 2017, "posiblemente relacionada con el Brexit", ya que su promedio entre 2008 y 2016 era del 19%.

¿Cómo están los precios de compra?

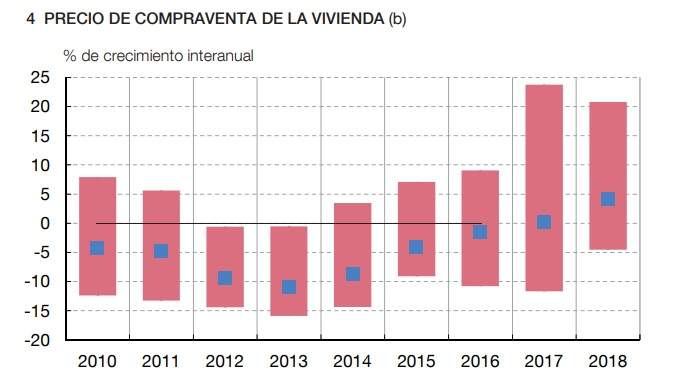

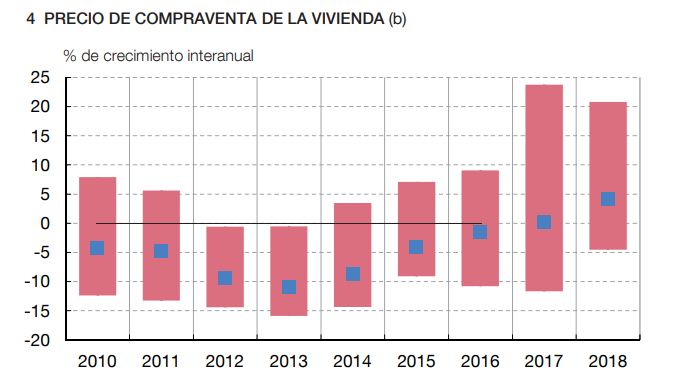

Los precios han crecido un 27% desde el inicio de la recuperación hace cinco años, aunque con gran heterogenidad por territorios y zonas. En términos generales el organismo constata que continúan aún por debajo de los precios previos a la crisis a diferencia de los alquileres que en Madrid y Barcelona ya han superado el coste de los arrendamientos de entonces.

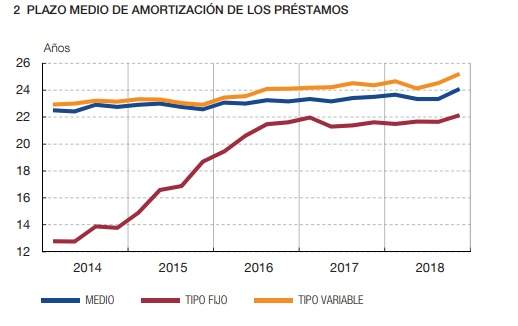

Uno de los impulsores del dinamismo es la oferta financiera. En este punto el informe revela que el precio de las hipotecas se ha reducido desde el 3,1% al 2,1% entre principios de 2014 y el pasado mes de febrero, sobre todo por la feroz competencia en préstamos a tipo fijo o de la modalidad mixta. De hecho, tal y como adelanta hoy elEconomista, Banco Sabadell ha reabierto la guerra de las hipotecas con un tipo fijo al 1,9%.

El precio en esta categoría de financiación se ha abaratado en 3,3 puntos porcentuales en dicho periodo, frente a una disminución de 1,3 puntos porcentuales en los tradicionales variables.

La proporción de operaciones cerradas a tipo fijo es el 40% en febrero pasado frente al 6% que representaba hace cinco años, gracias a ese abaratamiento y a un alargamiento de sus plazos que hacen atractiva la oferta. Según los datos, ahora ya se otorgan financiaciones así a un plazo medio de amortización de 22 años frente a los 13 existentes en 2014.