Los cambios fiscales que va a introducir el Gobierno socialista de Pedro Sánchez golpearán con intensidad a la banca y, en especial, a las entidades de mediano tamaño, que tienen una menor capacidad de generar beneficios por su falta de diversificación geográfica.

Por un lado, el sector tendrá que hacer frente al impuesto especial para financiar la mejora de las pensiones y, por otro, contará con mayores límites a las deducciones, con lo que su tasa efectiva se elevará en algunos casos de manera muy relevante hasta llegar al mínimo del 15% anunciado por la ministra de Hacienda, María Jesús Montero.

Teniendo en cuenta la contribución por Sociedades de las entidades, las más castigadas por esta última medida serán las más cercanas a varias de las comunidades autónomas gobernadas por el PSOE, como Andalucía, Asturias, Castilla-La Mancha y Extremadura, por su implantación territorial y por sus lazos políticos históricos al haber sido hasta hace muy poco tiempo cajas de ahorros.

También se verán afectadas de manera relevante otras entidades no tan próximas a los socialistas, como Abanca -hoy en manos del empresario venezolano Juan Carlos Escotet- y Kutxabank, vinculada al PNV, partido sin el cual Sánchez no habría llegado a La Moncloa a principios de junio.

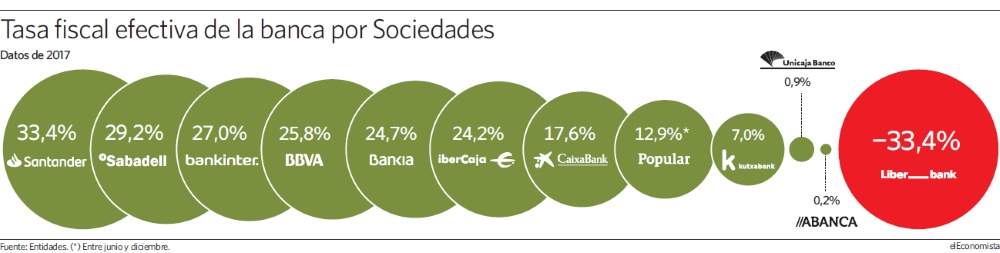

Estos dos grupos, además de Liberbank y Unicaja, abonaron una tasa muy por debajo del mínimo que pretende establecer Hacienda, ya que utilizaron parte de los activos fiscales diferidos heredados de las importantes provisiones y prejubilaciones llegadas a cabo desde el inicio de la crisis para su saneamiento. En el caso de Liberbank consiguió con estas deducciones mejorar su cuenta de resultados y reducir las pérdidas un 33,4%.

Liberbank opera principalmente en Asturias, Extremadura y Castilla-La Mancha, tres de los feudos históricos de los socialistas, hoy liderados por Javier Fernández.

Por su parte, Unicaja -cuya región de origen es Andalucía- limitó su aportación a las arcas públicas en 2017 a apenas un 0,9% de sus beneficios brutos. La comunidad autónoma esta gobernada por Susana Díaz y es clave para un triunfo del PSOE en unas elecciones generales.

Por su parte, la tasa impositiva de Kutxabank se fijó en el 7%, algo menos de la mitad del objetivo que persigue el Ejecutivo para los próximos ejercicios. En cuanto a Abanca, presente de manera destacada en la Galicia del popular Núñez Feijóo, su ratio fue de solo el 0,2%.

Advertencias y consecuencias

De confirmarse las advertencias de los banqueros y del propio Banco de España, serán los ciudadanos y las empresas de estos territorios los que se verán más afectados por un traslado a los clientes de la subida impositiva. En primer lugar, las entidades restringirán el acceso al crédito con un encarecimiento del mismo; en segundo lugar, afrontarán mayores comisiones por los productos y servicios financieros; y, en tercer lugar, percibirán menos intereses por depósitos, fondos y planes de ahorro.

Los cambios impositivos también podrían afectar al Santander, que se aseguró deducciones fiscales de unos 2.000 millones por la adquisición del Popular tras su intervención. La recuperabilidad de este dinero, con el límite planteado, se alargará más de los previsto, probablemente, y podría impactar en los objetivos de rentabilidad que fueron fijados por el grupo cántabro en el momento en que se adjudicó la entidad rescatada.

La tasa por Sociedades del Popular, tras haber sido absorbido por el Santander, se quedó también por debajo del mínimo que establecerá el Gobierno, al haber sido del 12,9%.

El resto de grupos financieros abonaron más del 15%, incluido el Santander por su negocio en España sin el banco adquirido. De hecho, fue el que tuvo el tipo más elevado, superior al 33%. El de Sabadell, Bankinter y BBVA se elevó a más del 25%.

Las restricciones que impondrá el Gobierno del PSOE se suman a las aprobadas en 2016 por el Ejecutivo anterior, que estipuló topes en las deducibilidad de los activos fiscales diferidos. El máximo de compensación bajó del 60 al 25%. Esta decisión ya tuvo efecto porque en 2017 el sector triplicó el pago por Sociedades.

Aval estatal para que los activos diferidos computen en solvencia

La banca tiene que abonar en torno a unos 420 millones anuales al Estado para que una parte importante de los activos fiscales diferidos (DTA) generados principalmente durante los peores años de la crisis sigan computando como recursos propios por parte de los supervisores.

Las entidades pagan por estos derechos una tasa del 1,5%, con el fin de no reducir drásticamente sus ratios de solvencia, ante las exigencias de las autoridades desde 2015, cuando el Gobierno introdujo una modificación para que este aval no fuera considerado como ayudas públicas.

Entonces, cuando se hizo la modificación legal, las entidades contaban con activos fiscales garantizados por importe de 28.000 millones de euros, al haberse anotado gracias a bases imponibles negativas. En ese momento, el sector disponía de otros 13.000 millones de euros no garantizados y, por tanto, no eran considerados monetizables, es decir, que no se tenían en cuenta a la hora de calcular los niveles de solvencia.