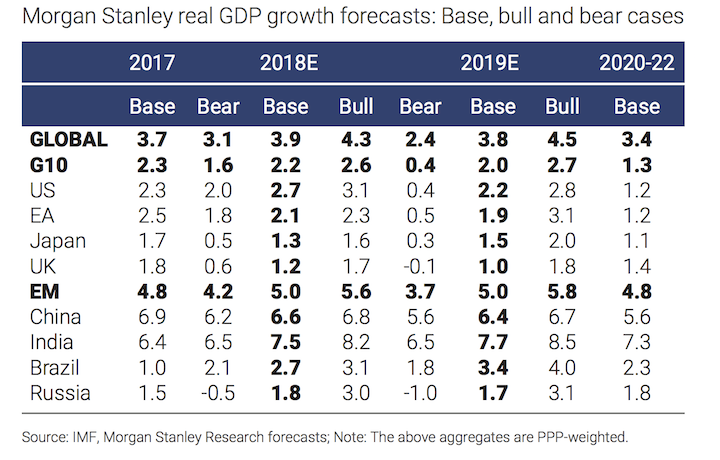

A medida que el ciclo económico global continúa madurando y comienza a mostrar síntomas de cansancio, muchos se preguntan en qué momento la expansión acabará por sufrir un traspiés. En el caso estadounidense, donde el ciclo actual se posiciona ya como el segundo más largo de la historia moderna, Morgan Stanley estima que la primera potencia mundial regresará a un crecimiento del 1,2% en su PIB entre 2020 y 2022, lo que incluye la posibilidad de que EEUU sufra una recesión en algún momento durante dicho periodo de tiempo.

Sin embargo, el equipo liderado por los economistas Chetan Ahya, Jonathan Ashworth y Nora Wasserman, reconocen en su informe de semi-anual sobre la economía global que el ciclo mundial madura pero está lejos de terminar, sobre todo sin señales de un recalentamiento en el horizonte. Al menos de momento. Aún así, desde el banco estadounidense avisan que las tensiones podrían hacer acto de presencia en el caso de que la subida gradual de tipos por parte de la Reserva Federal acabase por tener un efecto negativo en el crédito empresarial.

De todas formas, los riesgos no sólo proceden del banco central estadounidense. También el proteccionismo o China, entre otros factores, influirán para determinar si el crecimiento económico se mantendrá o de lo contrario la fatiga acabará por hacer mella. "Dado que el ciclo está madurando, creemos que los riesgos cuentan con sesgo bajista", avisan los expertos de Morgan Stanley en su documento, donde enumeran seis temas centrales a los que no se debe quitar el ojo.

En primer lugar se hace mención de los posibles riesgos sobre la estabilidad financiera estadounidense. Si bien estos parecen moderados, existen algunas áreas donde se registran ciertas tendencias preocupantes. Entre ellas está el aumento de la deuda comercial no financiera. Las empresas con calificaciones de crédito más flojas representan una mayor participación de la deuda total (los bonos con un rating de BBB dentro del total de bonos con grado de inversión ha aumentado desde el 38% a finales de 2007 al 50% actualmente ). El aumento de los tipos de interés (especialmente cuando la Fed lleve el precio del dinero por encima de su tasa neutral en el primer trimestre del año que viene) podría poner en evidencia la debilidad entre las compañías más apalancadas.

Al mismo tiempo, existe la posibilidad que de el gobierno chino se vea obligado endurecer su política. La administración de Xi Jinping enfrenta un difícil desafío que implica abordar los riesgos financieros sin provocar una desaceleración del crecimiento. Si el ritmo de este ajuste se acelerara o si la demanda interna disminuyera, particularmente en el sector inmobiliario, el crecimiento de China podría desacelerarse más de lo esperado, con repercusiones negativas en los precios de las materias primas y el crecimiento mundial.

Tampoco hay que dejar de lado la sombra del proteccionismo. Aunque es probable que Washington y Pekín avancen con cierto éxito en sus negociaciones, un giro más agresivo por parte de la administración Trump que cumpla con sus amenzas, provocando la reacción de China, no sólo tendría efectos en el crecimiento del comercio y la inversión en las dos economías más grandes del planeta sino que podría tener efectos indirectos para el resto del mundo, especialmente porque dos tercios del comercio mundial está relacionado con las cadenas de suministro mundiales.

Otro asunto a tener en cuenta es la política fiscal a este lado del Atlántico. Si el multiplicador fiscal estadounidense, en forma de recortes de impuestos, lograse un efecto más amplio del proyectado, el crecimiento económico sería más fuerte pero, a su vez, también aumentaría la probabilidad de un sobrecalentamiento que obligaría a la Reserva Federal a compensar este escenario con una subida más agresivo de los tipos de interés.

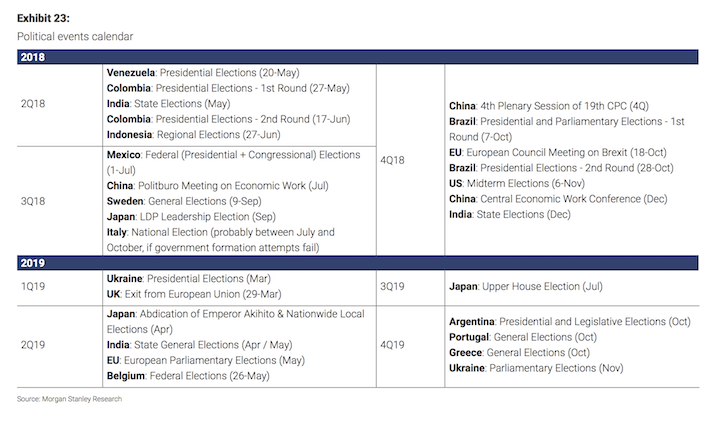

Por último, no se puede pasar por alto el riesgo político en ciernes, sobre todo ante las elecciones en ciernes. A las legislativas de noviembre en EEUU habría que añadir la incertidumbre política en Japón e Italia, las negociaciones sobre el Brexit y elecciones en varios países emergentes (Indonesia, México, Brasil).