Más pronto que tarde el BCE tendrá que comenzar el largo proceso de normalización monetaria. La política monetaria deberá cambiar hacia un tono más contractivo, lo que en un principio supondrá el fin de los estímulos, más tarde llegarán las subidas de tipos y por último se debería producir una reducción del balance del Banco Central Europeo. Sin embargo, este cambio puede implicar grandes riesgos, sobre todo para los países del sur de Europa. Por otro lado, prolongar aún más el tono expansivo puede desembocar en una fuerte distorsión de precios en los países que gozan ya de pleno empleo y un castigo excesivo para los acreedores.

Como señalan desde el banco de inversión francés Natixis, "el banco central necesita preguntarse a sí mismo la siguiente cuestión: ¿en qué punto los beneficios de los prestatarios comienzan a ser menores que el coste que sufren los prestamistas? La eurozona se está aproximando a este punto".

Sin duda alguna, el programa de estímulos del BCE y su política de tipos de interés cero ha tenido efectos muy positivos sobre ciertos agentes. El banco central ha permitido a los gobiernos financiar con mayor facilidad el déficit público con unos intereses menores.

Esto ha permitido a los gobiernos de la Eurozona mantener unos déficits elevados durante un mayor periodo de tiempo sin tener que reducir las partidas de los gobiernos en transferencias y gasto social, que beneficia en primer lugar a los hogares con bajos ingresos.

Sin embargo, unos tipos de interés tan bajos perjudican a los prestamistas o agentes acreedores. Se produce una transferencia de ingresos significantes desde los prestamistas (hogares con superávit e instituciones financieras) hacia los prestatarios (gobiernos, hogares con déficit y empresas), explican desde Natixis.

El callejón sin salida

En un principio, los beneficios de esta política superaron a los costes (superar la gran crisis de deuda soberana de la eurozona). No obstante, ahora está llegando el momento de que el BCE cambie su política: "A principios de 2017, la inflación se aceleró marcadamente en la eurozona y los tipos reales a largo plazo comenzaron a ser negativos".

"Por lo tanto, la política monetaria expansiva comienza a ser un impuesto para los prestamistas, un impuesto que deben aceptar", explica el informe de Natixis.

Por otro lado, si el BCE decide subir los tipos de interés se producirá "una situación peligrosa para los inversores en renta fija, sobre todo cuando los tipos a largo plazo superen la rentabilidad media que ofrecen las carteras de bonos".

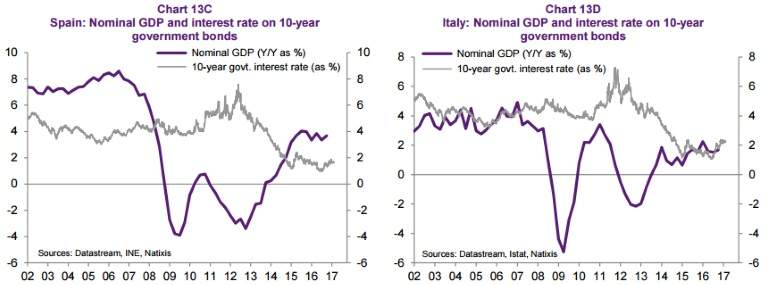

Asimismo, "estamos viendo que los tipos de interés a largo plazo son más elevados en Italia y Portugal que el crecimiento económico de ambos países. Un incremento de los tipos mayor podría ser la chispa de una nueva crisis de deuda en estos países", destaca el documento de la entidad francesa.

A modo de conclusión, los economistas de Natixis creen que el BCE debe elegir entre dos opciones poco apetitosas: "Esperar demasiado para normalizar la política monetaria creará riesgos para los inversores institucionales; mientras que actuar demasiado rápido creará riesgos para algunos prestatarios".

El BCE deberé elegir un camino intermedio para finalizar comenzar a normalizar la política monetaria en la eurozona dañando lo menos posible a los agentes más endeudados.