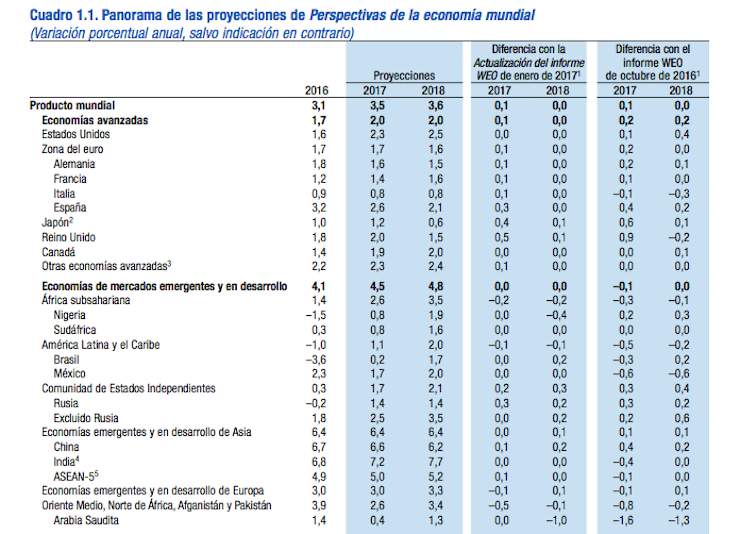

El Fondo Monetario Internacional observa una aceleración en la economía mundial. Un hecho que pone de manifiesto en la última edición de sus Perspectivas de Crecimiento Mundial (WEO, por sus siglas en inglés) presentadas hoy en Washington como antesala de sus reuniones de primavera. El equipo abanderado por Maurice Obstfeld, consejero económico y director del Departamento de Análisis de la institución eleva las proyecciones de crecimiento mundial para 2017 a 3,5%, una décima más que en su última previsión presentada a comienzos de año. Su pronóstico para 2018 se mantuvo sin cambios en el 3,6%.

"Esta mejora se produce principalmente gracias a las buenas noticias económicas de Europa y Asia, y dentro de Asia, especialmente a China y Japón", explicó el propio Obstfeld en una rueda de prensa desde la sede de la organización para dar a conocer sus conclusiones. Para el Fondo, estas mejoras son generalizadas, aunque el crecimiento sigue siendo débil en muchas economías avanzadas y los exportadores de materias primas continúan sufriendo dificultades. "Los precios de las materias primas se ha estabilizado desde comienzos de 2016, pero a niveles bajos, por lo que muchos exportadores de commodities seguirán enfrentando retos, especialmente en Oriente Medio, África y América Latina", apuntó el economista jefe del FMI.

En este sentido, aunque existe la posibilidad de que el crecimiento supere las expectativas a corto plazo, hay riesgos a la baja significativos que continuÌan empañando las perspectivas a medio plazo y que, de hecho, pueden haberse intensificado desde la publicacioÌn de las uÌltimas previsiones de la entidad. "Si el impulso actual se mantendrá sigue siendo una incógnita", reconoce Obstfeld quien considera que la confianza empresarial y de los consumidores en las economías avanzadas podría aumentar, aunque los indicadores actuales de confianza ya se encuentran en niveles relativamente elevados.

Sin embargo, el director del Departamento de Análisis del Fondo no se muestra demasiado halagüeño con la situación actual, ya que la productividad a nivel mundial sigue deprimida por una serie de complejas razones y parece que permanecerá así durante algún tiempo. Paralelamente, otros riesgos amenazan con lastrar el escenario base presentado el martes por la institución.

Entre las incertidumbres destacan las procedentes de Estados Unidos, donde la Reserva Federal se ha embarcado ya en la normalización monetaria y podría comenzar pronto la ardua tarea de reducir su balance. Una situación en la que Janet Yellen saca ventaja entre otros coetáneos como Mario Draghi en el Banco Central Europeo o Haruhiko Kuroda en el Banco de Japón. Al mismo tiempo, Obstfeld y su equipo hacen una referencia velada a los planes económicos del presidente de EEUU, Donald Trump, quien recordemos busca aprobar una reforma fiscal, con rebajas impositivas a individuos y empresas, así como la implementación de una inversión en infraestructura de hasta un billón de dólares durante la próxima década.

"La política fiscal de EEUU tienen probabilidades de ser más expansiva durante los próximos años", indica el consejero económico del Fondo, quien apunta que este movimiento podría disparar la inflación, forzar a la Fed a subir tipos más rápido y por ende fortalecer drásticamente el dólar, algo que generaría "posibles dificultades para los países emergentes y algunas economías, especialmente en desarrollo, que ligan sus divisas al dólar o que cuentan con un extenso nivel de deuda denominada en dólares".

Otro problema en el horizonte llega desde el gigante asiático. El proceso de ajuste de la economía china sigue su curso como demuestra el declive de su superávit por cuenta corriente y al aumento de los servicios dentro del PIB. "Aún así, el crecimiento depende del incremento del crédito interno, que crece a tal rapidez que puede causar problemas de estabilidad financiera en el futuro. Estos problemas podrían, a su vez, extenderse a otros países", advierte Obstfeld.

Al mismo tiempo, junto con el proceso de normalización de la Fed y el ajuste en China, el Fondo no pasa por alto el aumento del proteccionismo que califica como un riesgo destacable que podría hacer estallar una guerra comercial. Un sentimiento marcado especialmente entre las economiÌas avanzadas, como EEUU, donde se observan varios factores que han generado respaldo poliÌtico a favor de marcos de poliÌtica de suma cero, capaces de socavar las relaciones comerciales internacionales y, a nivel maÌs general, la cooperacioÌn multilateral.

El economista jefe del Fondo reconoce que este escepticismo a una integración económica internacional no sólo se observa en el comercio sino también entre acuerdos regionales más ambiciosos como la zona euro y la Unión Europea o en el acuerdo global de los estándares de regulación financiera. "Una retirada del multilateralismo podría provocar heridas autoinfligidas como un proteccionismo generalizado o una carrera competitiva que merme la supervisión financiera, una lucha de todos contra todos que dejaría a todos los países en una peor situación", aclaró Obstfeld.

Previsiones según las regiones

En Estados Unidos la expansión de la economía se acelerará en 2017 y 2018, según los pronósticos de crecimiento, y tocará el 2,3% y 2,5%, respectivamente; eso representa un aumento acumulativo del PIB de medio punto porcentual en relación con el pronóstico de octubre de 2016. La mejora de las perspectivas a corto plazo refleja el impulso que la economía cobró durante el segundo semestre de 2016, gracias a la recuperación cíclica de la acumulación de existencias, el sólido aumento del consumo y la distensión prevista de la política fiscal. Hasta el momento, el nuevo programa de políticas previsto ha estimulado los mercados financieros y reforzado la confianza de las empresas, lo cual podría acelerar más el ímpetu actual. Sin embargo, a más largo plazo, las perspectivas de la economía estadounidense son más moderadas. El crecimiento potencial está estimado en apenas 1,8%.

Por su parte, la recuperación de la zona del euro avanzará en 2017 y 2018, según se pronostica, a un ritmo más o menos parecido al de 2016. Este ligero repunte estaría respaldado por una orientación fiscal levemente expansiva, condiciones financieras acomodaticias, un euro más débil y los efectos de contagio beneficiosos del probable estímulo fiscal estadounidense; la incertidumbre política que suscitan las elecciones venideras en varios países, sumada a la incertidumbre en torno a la futura relación entre la Unión Europea y el Reino Unido, presuntamente afectarán la actividad. Las previsiones apuntan a que el producto de la zona del euro crecerá 1,7% en 2017 y 1,6% en 2018. El crecimiento se moderaría en Alemania (1,6% en 2017 y 1,5% en 2018), Italia (0,8% en 2017 y 2018) y España (2,6% en 2017 y 2,1% en 2018), pero repuntaría ligeramente en Francia (1,4% en 2017 y 1,6% en 2018).

Las perspectivas a mediano plazo de la zona del euro en su conjunto siguen siendo poco halagüeñas, ya que el crecimiento potencial proyectado se frenaría por una productividad débil, factores demográficos desfavorables y, en algunos países, los problemas aún no resueltos del sobreendeudamiento público y privado, con un elevado nivel de morosidad.

El crecimiento previsto del Reino Unido es del 2% en 2017 y disminuirá a 1,5% en 2018. La revisión al alza de 0,9 puntos porcentuales en el pronóstico de 2017 y a la baja de 0,2 puntos porcentuales en el de 2018 se debe a que desde el voto de junio a favor del Brexit el comportamiento económico superó las expectativas, lo cual apunta a una materialización más gradual de lo previsto de los efectos negativos de la decisión del Reino Unido de abandonar la Unión Europea.

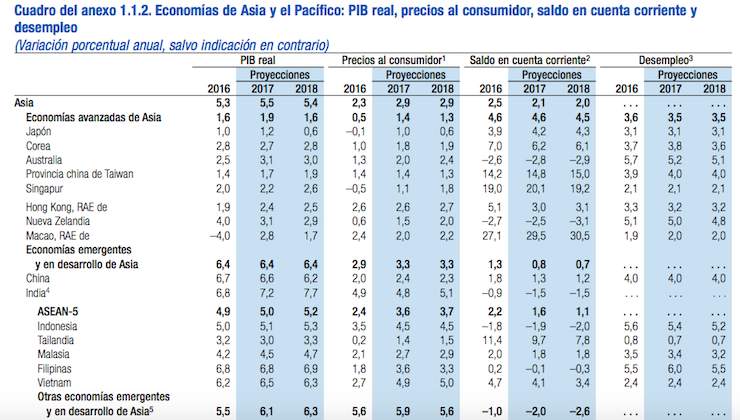

En Japón, una revisión exhaustiva de las cuentas nacionales condujo a una corrección al alza de las tasas de crecimiento históricas y arrojó un crecimiento estimado de 1,0% en 2016, significativamente más de lo proyectado en la edición de octubre de 2016 del informe WEO. El ímpetu de crecimiento, alimentado por un nivel de exportaciones netas que superó las expectativas en 2016, continuaría en 2017, para cuando se prevé un crecimiento de 1,2%.

Las perspectivas indican que el crecimiento de China será del 6,6% en 2017 y bajará al 6,2% en 2018. La revisión al alza del crecimiento a corto plazo, el pronóstico para 2017 es 0,4 puntos porcentuales más alto que en la edición de octubre de 2016 del informe WEO, y el de 2018, es 0,2 puntos porcentuales mayor, refleja un ímpetu superior a lo previsto en 2016 y la expectativa de que se mantengan las políticas de respaldo, a través de una fuerte expansión del crédito y el uso de la inversión pública para alcanzar las metas de crecimiento. Ahora bien, las perspectivas a medio plazo siguen estando empañadas por la creciente mala asignación de los recursos y la agudización de las vulnerabilidades que genera la decisión de distender las políticas a corto plazo y recurrir al crédito para financiar la inversión.

En el caso de India, se ha recortado en 0,4 puntos porcentuales la proyección de crecimiento de 2017, a 7,2%, principalmente debido al shock del consumo, negativo y pasajero, causado por la escasez de efectivo y los trastornos de los pagos producidos por la reciente iniciativa de canje de la moneda.

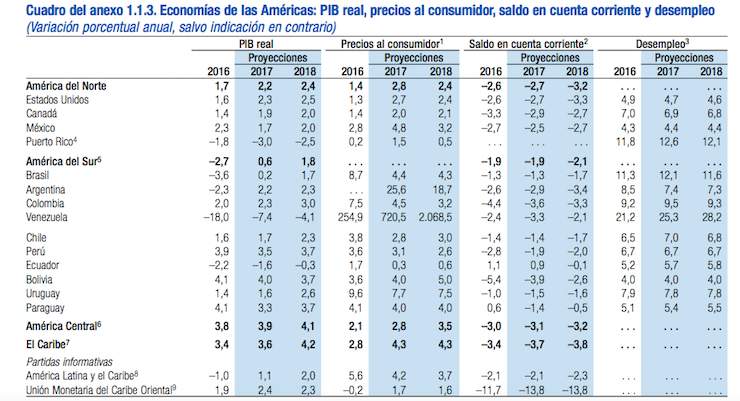

Para América Latina y el Caribe se prevé una recuperación más débil de lo esperado, con un crecimiento de 1,1% en 2017 y 2,0% en 2018 (es decir, 0,5 y 0,2 puntos porcentuales menos que en la edición de octubre de 2016 del informe WEO). Dentro de la región, las perspectivas de crecimiento varían sustancialmente según el país.