El Target2 es un sistema de grandes pagos denominados en euros del Sistema Europeo de Bancos centrales. En 2012, este acrónimo de Trans-European Automater Real-Time Gross settlement Express Transfer system, alcanzó su culmen en los medios porque era el reflejo evidente de los desequilibrios internos en la Eurozona.

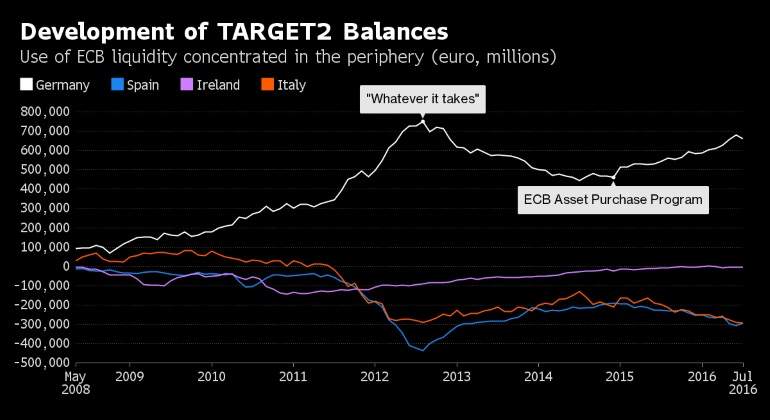

La posición acreedora de Alemania alcanzaba máximos históricos, mientras que la posición deudora de España, Italia o Portugal hacían lo propio. Ahora la situación se está repitiendo, pero por motivos diferentes a los de 2012 y que en principio no son preocupantes, según explica el BCE.

El uso del Target2 durante la crisis de deuda de la Eurozona fue muy criticado por algunos economistas, como fue el caso de Hans Werner Sinn, presidente del prestigiosos Ifo alemán. Este economista llegó a señalar que el Target2 mostraba que se había puesto en marcha un 'rescate oculto' por parte del BCE a los países periféricos.

Como explican los expertos de CaixaBank, cuando Juan, un ciudadano español con una cuenta en CaixaBank, transfiere 100 euros a Hans, un ciudadano alemán con una cuenta en Deutsche Bank, este movimiento se efectúa a través de las reservas que CaixaBank y Deutsche Bank tienen, respectivamente, en el Banco de España y en el Bundesbank, de modo que las de CaixaBank disminuyen en 100 euros y las de Deutsche Bank aumentan en 100 euros.

Ello significa que el Banco de España elimina 100 euros de la economía mientras que el Bundesbank los añade. En compensación, en vez de que el Banco de España transfiera activos al Bundesbank, el BCE se hace responsable del derecho del Bundesbank y registra la obligación del Banco de España. Así, la transferencia de Juan a Hans hace que el Banco de España incurra en una obligación frente al BCE (obligación Target2) y que el Bundesbank obtenga un derecho respecto al BCE (derecho Target2)

Cuando los mercados financieros funcionan con fluidez, estas deudas se saldan con facilidad y los desequilibrios son escasos, puesto que el mercado interbancario funciona con normalidad. Pero la situación es diferente si existen tiranteces en los mercados financieros, pues unos bancos centrales van acumulando obligaciones mientras que otros acumulan derechos.

Ahora es diferente

Ahora, los desequilibrios en el balance del Target2 están volviendo tomar una dimensión importante, no obstante, esta vez parece que se debe a otras causas. Mientras que en 2012 los desequilibrios se produjeron porque los bancos centrales de la periferia estaban prestando a sus bancos para que devolvieran las deudas pendientes con los bancos del centro de Europa, ahora las oscilaciones del Target2 son producto del programa de compra de bonos del BCE.

Peter Praet, economista jefe del BCE, ha explicado que los grandes tenedores de bonos soberanos y de empresas se encuentran en Alemania y tienen cuentas abiertas en bancos germanos: "El Eurosistema compra bonos de una serie de tenedores, muchos de los cuales se encuentran incluso fuera de la Eurozona, pero participan en el Target2 a través del Bundesbank, lo que desemboca en entradas adicionales de dinero en del banco central de Alemania".

Praet comenta que, por ejemplo, "cuando el Banco de España compra bonos de un tenedor alemán o del Reino Unido, pero que participa en el Target2 a través del Bundesbank, incrementa los flujos de dinero entre el Banco de España y el Bundesbank, lo que afecta al balance. El BCE calcula que alrededor del 60% de las compras de activos se han hecho a entidades que participan en el Target2 a través de Alemania, mientras que sólo el 5% han sido realizadas a entidades que participan a través de España".

De este modo, no parece extraño que la posición acreedora de Alemania se haya incrementado en 200.000 millones de euros desde finales de 2014, mientras que la posición deudora de España ha crecido en unos 125.000 millones de euros desde la misma fecha.