Cualquier persona que haya quedado atrapada en la crisis inmobiliaria de la última década en EEUU, Reino Unido o España, probablemente ya sabe algo sobre la cuestión que se va a analizar a continuación, pero ahora los datos económicos revelan que poseer una casa propia puede ser negativo para el individuo y el país en general.

Para ser más precisos, puede ser perjudicial para la estabilidad financiera de todas las economías. Esa es la conclusión de un nuevo estudio publicado esta semana por el economista del Banco Central Europeo Gerhard Ruenstler.

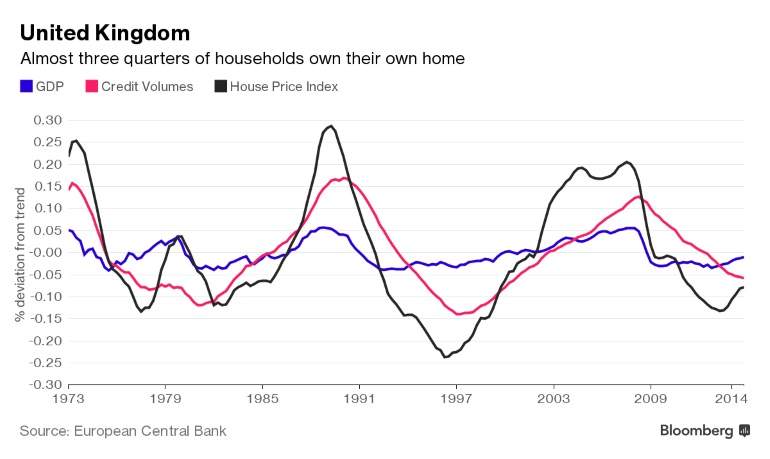

Cuanto mayor sea la tasa de vivienda en propiedad de un país, más largos y más grandes serán los ciclos de crédito. Por ejemplo, Reino Unido, donde los precios de las propiedades son el tema a tratar en el desayuno del domingo en cada hogar de Londres. Con una tasa de vivienda en propiedad que supera incluso a la de Estados Unidos, las últimas cuatro décadas han visto tres megaciclos que han coincidido con los volúmenes de créditos y los precios de las casas. Se crean burbujas inmobiliarias muy superiores a las de los países en los que el alquiler tiene mayor peso.

En el lado opuesto se encuentra Alemania, donde tradicionalmente la gente ha sido más propensa a ahorrar o invertir el dinero en otros activos diferentes a la compra de vivienda. Los ciclos de crédito y los precios de las casas siguen muy de cerca las cifras de producción general. Registran pocos aumentos y pocas contracciones, logrando de este modo un crecimiento sostenible y duradero.

En general en Francia, Italia, España, Reino Unido y Estados Unidos, países con elevadas tasas de vivienda propiedad, la duración media de los ciclos financieros varía de 13 a 18 años. Las desviaciones estándar de los ciclos de precios de la vivienda van del 10% a 20% respecto a los indicadores de volumen de crédito y PIB.

El punto más importante muestra que los ciclos financieros son más grandes y más largos para los países con las tasas más altas de propiedad de vivienda, sobre todo en España y el Reino Unido. Por el contrario, en línea con su tasa de propiedad de vivienda muy baja, Alemania destaca con ciclos muy cortos y pequeños (con una desviación estándar de alrededor del 2% y una longitud de alrededor de siete años).

Además, el dinero que se invierte en vivienda tiene un coste de oportunidad importante para los agentes económicos que realizan esta acción. Normalmente, la inversión en vivienda no sirve para incrementar el PIB o la riqueza en el futuro, como sí puede ser la inversión en otro tipo de activos o actividades, o incluso el ahorro.

La comparación de los ciclos financieros respecto a los indicadores de producción (PIB) es algo que está de moda entre los funcionarios de los bancos centrales y los economistas en este momento, como herramienta de los investigadores que intentan aprender las lecciones que dejó la última crisis financiera.

Un campo completamente nuevo de acción, conocido como política macroprudencial, se ha desarrollado, lo que significa que aquellos que están encargados de fijar los tipos ahora intentarán contener los auges inmobiliarios a través de otros medios (como el límite entre el crédito y el valor de la propiedad) en lugar de simplemente elevar el coste del crédito.

Como dice Ruenstler, esto merece una mayor reflexión. Sobre todo porque los antiguos hábitos están cambiando y la economía también vira rápidamente. Hasta la propia Alemania se encuentra actualmente en medio de un fuerte auge de los precios de la vivienda.

"Las diferencias sustanciales entre ambos tipos de ciclos (y la precisión con que los ciclos financieros pueden ser calculados) justifican una política de estabilización macroprudencial que difiere de la política monetaria y fiscal", escribe Ruenstler. "Las investigaciones futuras que aborden estos tres puntos permitirán entender mejor el por qué y cómo los ciclos financieros difieren de los ciclos de negocios y cuáles son sus implicaciones para la política".