Cerramos el segundo mes del año y tanto el S&P 500 y el Nasdaq compuesto encadenan su tercer mes consecutivo con balance negativo, algo que no ocurría desde 2011. Una situación que llega aderezada por los riesgos externos, donde China y el crudo siguen siendo los sospechosos habituales que generan una importante incertidumbre entre los inversores globales.

Sin embargo, los últimos movimientos del crudo apuntan a una tímida recuperación. Durante los últimos 11 días, el barril de petróleo se ha revalorizado un 30% mientras que la posibilidad de un acuerdo por parte de algunos miembros de la OPEP, liderados por Arabia Saudí, y otros países productores, como Rusia, para congelar la producción en los niveles actuales, han apaciguado los ánimos.

Por otro lado, la rebaja de 50 puntos básicos en los depósitos de reserva que el Banco Popular chino exige a las entidades bancarias del país, algo que ha inyectado alrededor de 107.000 millones de dólares al mercado local, sigue recordando a los inversores que las devaluaciones del yuan seguiran presentes este año. Un hecho que tira por tierra el esfuerzo que Pekín hizo durante el fin de semana para concienciar a los ministros de Economía y Finanzas del G20 de que no se llevaría a cabo más depreciaciones innecesarias de la divisa.

Con este contexto por montera, donde también caben recordar otros riesgos, como la posible materialización del Brexit o las nuevas dudas provenientes de la Eurozona, la economía de Estados Unidos continúa con su expansión. Un ritmo de crecimiento que no es excepcional pero que no emula una contracción de la actividad, salvo en las manufacturas, donde parece que febrero podría encadenar el quinto mes consecutivo de contracción.

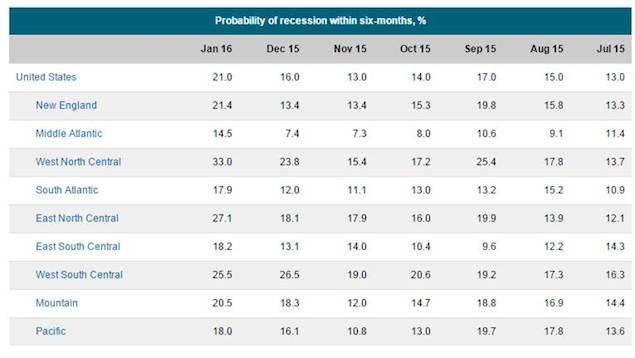

El Índice de Riesgos de Recesión que elabora Moody´s Anlytics indica que la posibilidad de una recesión a este lado del Atlántico en los próximos 6 meses ha ascendido hasta el 21% desde el 16% registrado en diciembre. Un nivel no visto desde comienzos de 2014, cuando las inclemencias meteorológicas del invierno lastraron la actividad económica, pero que sigue suponiendo un porcentaje históricamente bajo. Desde Moody´s, sólo adopta la recesión como un escenario base para sus conjeturas cuando la posibilidad de que ésta se materialice superan el 60%.

Aún así, parte del incremento en las probabilidades de que la economía de EEUU descarrile llegan ante el endurecimiento de las condiciones financieras, que según los cálculos de Moody´s restarán 0,5 puntos porcentuales al crecimiento del PIB en la primera mitad del año. Los expertos de la entidad consideran que la expansión todavía se encuentra en la mitad del ciclo de negocio.

Dado que los datos nacionales a veces pueden enmascarar la realidad a nivel regional, Moody´s también ha revisado las principales áreas metropolitanas del país. La conclusión es que el número de ciudades en riesgo de recesión se queda corto de las 106 registradas justo antes de la crisis financiera que comenzó a cuajarse en 2007. "El número de áreas metropolitanas en riesgo de recesión es importante, pero el tamaño de estas también importa", indica el documento publicado por Moody´s donde estiman que el tamaño total de las áreas urbanas en riesgo de una contracción sólo suponen el 5,3% del empleo y el 5% de PIB real.