La entrada en vigor de la nueva directiva de Instrumentos Financieros (Mifid II) no solo va acarrear grandes cambios para la industria de la inversión. También llevará consigo nuevos cambios para la CNMV. Lo explicó ayer en unas jornadas organizadas por el organismo regulador, José María Marcos Bermejo, director general de entidades de la CNMV, que afirmó que uno de los puntos que se incluyen en el reglamento Mifir (que se aprobará conjuntamente con la directiva Mifid II) es el de permitir a los organismos reguladores de cada país que limitan o prohíban la venta de un determinado producto financiero. "Es una nueva facultad que se le da al supervisor aunque me parece muy difícil saber en qué supuestos se podrá aplicar esta competencia", aseguró.

La nueva capacidad atribuible a la CNMV y a sus homólogas europeas supondría un paso más en la labor preventiva que ya venía realizando el organismo en cuanto a la información que deben dar las gestoras a la hora de vender sus fondos. Labor que, por ejemplo, ha permitido a la CNMV establecer advertencias en los folletos de fondos de rentabilidad objetivo, que se vieron obligados a incluir con letras mayúsculas que las rentabilidades no estaban garantizadas, u obligar a los fondos de renta fija a que especifiquen el porcentaje máximo que se puede invertir en emisiones que no sean de investment grade, la vida media en años y la TIR media bruta a precios de mercado en tanto % en una determinada fecha de referencia.

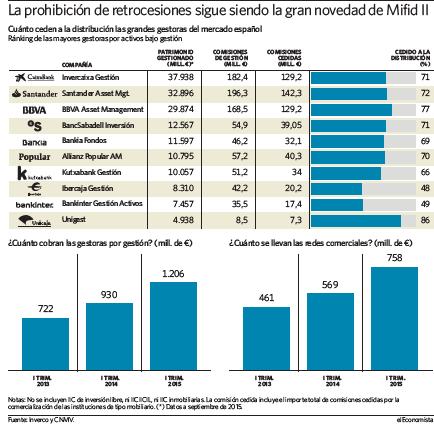

Pero la CNMV no es quien más va a notar en sus funciones las implicaciones de la nueva directiva. Ese papel se lo quedan las gestoras de fondos de inversión, ya que uno de los puntos más polémicos de la nueva normativa es el que se refiere a las retrocesiones o, lo que es lo mismo, las comisiones que pagan las gestoras de fondos de lo que reciben en concepto de gestión a las comercializadoras de producto que, según Bermejo, se quedan ya con el 70,5 % de esas comisiones de gestión.

Según se desprende de la cuenta consolidada de pérdidas y ganancias de las gestoras publicada por la CNMV correspondiente al primer semestre, éstas ingresaron en este periodo 1.200 millones de euros en concepto de comisión de gestión, de los cuales cedieron 760 millones a la distribución, es decir, que el vendedor se queda con el 63 % de lo que cuesta un fondo. Sin embargo, en algunas entidades, como en Unigest, la gestora de Unicaja, el porcentaje cedido a la distribución supera el 80 % (ver gráfico). Pero el modelo actual tiene los días contados.

¿Menos asesoramiento aún?

Y es que Mifid II introduce la prohibición en el cobro de retrocesiones en aquellas entidades que realicen asesoramiento financiero independiente, lo que ha llevado a las gestoras ligadas a bancos a advertir de que esa limitación puede suponer un encarecimiento del asesoramiento y, por tanto, y como ha sucedido en Reino Unido, la imposibilidad de ofrecer asesoramiento financiero a los patrimonios más bajos.

Sin embargo, según explica el director general de entidades de la CNMV, a juzgar por las cifras que dan las propias entidades, el impacto no debería ser tan fuerte ya que de los 9,5 millones de clientes deservicios de inversión con los que cuentan las entidades, solo se reconocen que "reciben asesoramiento financiero 550.000 son minoristas". Y se pregunta "¿es esta cifra real? No creo. No se puede demostrar que las entidades mienten, pero hay que dar un cumplimiento real y no solo formal de la normativa y eso implica no recomendar tampoco productos de manera implícita", sentencia Bermejo.

Sin embargo, lo que sí está claro es que la nueva directiva obligará a modificar totalmente una industria, como es la de fondos española, en la que el 40 % está en manos de tres gestoras ligadas a entidades bancarias. Una vez entre en vigor serán las entidades las que deban elegir entre la opción de ser asesoras independientes, con la prohibición de seguir cobrando por retrocesiones, o asesoras no independientes como son ya muchas de ellas. De hecho, según Bermejo, el asesoramiento en España se basa actualmente en un 68 % de los casos en recomendar un producto propio y basado en incentivos lo que, a su juicio, "demuestra que el asesoramiento en España es muy dependiente".

En todo caso, el gran cambio para el inversor será que a partir de su entrada en vigor recibirá toda la información sobre los costes que paga y a quién van dirigidos ya que se exigirá que se incluyan todos los costes explícitos e implícitos como los de transacción en las operaciones que realizan los gestores. Y no solo en los fondos de inversión, ya que la normativa Mifid II también incluye a otros productos como los depósitos estructurados con vencimiento.

La normativa mejora la información para el inversor

Los puntos clave que persigue la normativa Mifid II son el de dar más transparencia a la industria y el de la supervisión preventiva; no en vano, se elaboró en un contexto de crisis financiera. Con este objetivo, la información que a partir de 2017 reciba un inversor antes de contratar cualquiera de los productos financieros incluidos en Mifid II será aún más completa de la que ahora recibe. Así, según informó la CNMV, una vez entre en vigor, en los folletos se deberán incluir todos los costes y gastos asociados al servicio de inversión y auxiliar, excepto los causados por el riesgo de mercado, además de las primas implícitas y costes de transacción que suponen las operaciones.

Además, también hay nuevos requisitos que cumplir cuando las entidades decidan lanzar nuevos productos ya que ahora se deberá concretar el público objetivo, además de analizar criterios de rentabilidad y costes. Todo con el objetivo de obligar a los comercializadores que se distribuya esa producto solo entre esos clientes.