El Fondo Monetario Internacional (FMI) reconoce en su radiografía sobre la marcha económica de la zona del euro que pese a la recuperación cíclica y el impacto positivo de la reformas, tanto el crecimiento como la inflación seguirán siendo leves. Bajo este panorama, la eurozona "es susceptible a shocks negativos que, junto a un margen limitado de políticas, podría estancar la economía", advierten desde Washington.

Para los funcionarios de la institución el legado de la crisis y algunos problemas no atajados durante los últimos años podrían amplificar el impacto de estos shocks a través de varios canales. Por ejemplo, los mercados financieros podrían cambiar dramáticamente su confianza sobre los países con altos niveles de deuda, lo que dispararía los costes de financiación e incrementarían la probabilidad de entrar en una tóxica espiral de deuda y deflación.

En estas circunstancias, los técnicos de la institución han elaborado una simulación donde se refleja el impacto negativo y de contagio que podría producirse a través de distintos canales entre los distintos miembros de la zona del euro.

En su escenario, el Fondo asume que la política monetaria ha agotado todas sus vías y que las herramientas fiscales no permiten ofrecer ningún tipo de estímulo a través de estabilizadores automáticos. Además se estima que el crecimiento a medio plazo de la eurozona permanece en el 1,6% a partir del año que viene, la inflación alcanza el 1,7% y que la brecha de producción termina cerrándose allá por 2020.

La simulación realizada por el Fondo estima primero un shock de la inversión proveniente del sector privado. Un azote motivado por una caída de la confianza que llega a reducir el crecimiento de la inversión en un 3% a medio plazo. Esto tendría un efecto losa en la producción reduciéndola en un 1,25% desde los niveles considerados en el escenario base para 2020.

Al mismo tiempo, el ratio de deuda pública con respecto al PIB comenzaría a dispararse. El incremento es diferente entre los distintos países, con Grecia sumando 12 puntos porcentuales, Italia alrededor de 5,25 puntos porcentuales o España cerca de 5,25 puntos porcentuales. "Conforme suba el ratio de deuda pública, mayores serán las preocupaciones del mercado sobre la sostenibilidad de la deuda", advierten desde el Fondo.

Bajo este escenario la prima de riesgo podría dispararse otros 100 puntos básicos, tanto para la deuda soberana como empresarial en países como Grecia, Italia, Irlanda, Portugal y España. En el caso de los bonos del Tesoro español a 10 años, los intereses podrían volver a tocar los niveles registrados entre junio y julio de 2012.

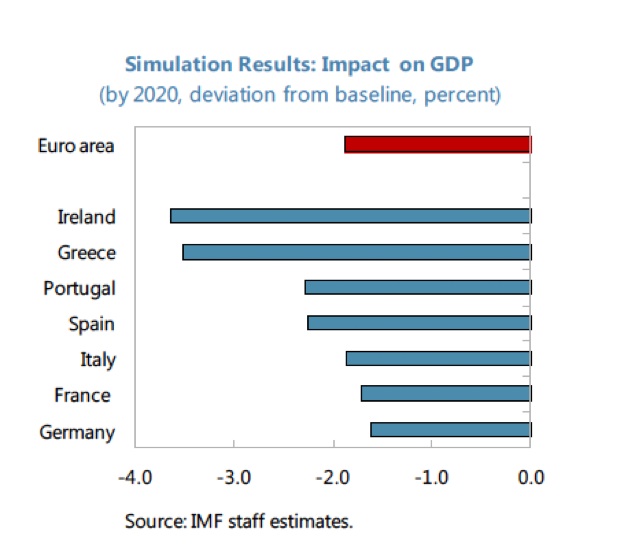

Con los distintos shocks azuzando como un efecto dominó la caída en la producción podría ser de hasta un 2% sobre el escenario base contemplado en 2020. Desde el Fondo advierten que sin respuestas y medidas apropiadas, la zona euro regresaría a una recesión.

Los resultados de este modelo indican que los intereses de la deuda empresarial podrían dispararse en 200 puntos básicos en países como España. La tasa de paro podría volver a subir entre 0,6 y 1,2 puntos porcentuales mientras que el ratio de deuda pública con respecto al PIB seguiría creciendo (en Grecia 17 puntos porcentuales, en Italia y Portugal 9 puntos porcentuales y en España hasta 8 puntos porcentuales) dadas la caídas en las balanzas fiscales y en el PIB nominal.