Madrid

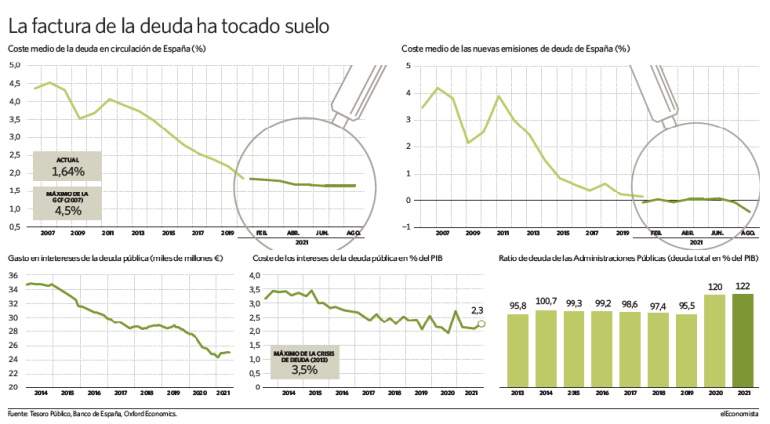

Las advertencias apocalípticas sobre la quiebra de España si el Banco Central Europeo (BCE) deja de comprar deuda y sube los tipos de interés oficiales chocan con la flexibilidad mostrada por la institución monetaria durante toda la crisis del Covid y de cara al futuro, y, sobre todo, con el coste de financiación que soporta el Estado, que se encuentra en mínimos históricos precisamente por este apoyo histórico -el coste medio de la deuda en circulación apenas supera el 1,6%-, tras no parar de caer desde marzo de 2020.

El endeudamiento de España no ha dejado de crecer en la pandemia como consecuencia del fuerte incremento del gasto social ejecutado por el Gobierno de coalición de PSOE y Unidas Podemos como respuesta al impacto en la actividad económica del shock del confinamiento general de la primavera de 2020 y de la lenta desescalada posterior para contener al coronavirus. La deuda supone un 122% del PIB en la actualidad, según el último cálculo realizado por el Banco de España, un máximo de las últimas décadas, lo que tienta, sin duda, a hablar de "quiebra", como ha hecho recientemente el presidente del PP y líder de la oposición, Pablo Casado, asegurando que "no es catastrofismo, es realismo y es responsabilidad".

La realidad, sin embargo, es tozuda. El pago de los intereses de esta deuda pública es hoy muy inferior al de la crisis del euro que derivó del shock financiero de 2008, cuando la respuesta tanto del BCE como de la Comisión Europea fue muy diferente y se tuvo que rescatar a la banca. La factura de la deuda se encuentra ahora por debajo de los 26.000 millones de euros, muy lejos de los casi 35.000 millones de hace solo cinco años.

Estos 26.000 millones de pagos en intereses suponen un 2,3% del PIB, cuando en 2013, en el momento más crítico de la crisis del euro para España, este porcentaje se fue al 3,5%. La clave principal que aleja "la quiebra" en el corto y en el medio plazo y que ha permitido una menor factura de intereses pese al sobreapalancamiento es la reducción del coste de financiación gracias al programa de compras de deuda de emergencia del BCE (el PEPP), que se sumó en marzo de 2020 al que todavía estaba vigente de las adquisiciones iniciadas en 2015.

El coste medio de la deuda en circulación ha caído del 2,1% de marzo de 2020 al 1,6% actual, mientras que en la Gran Crisis Financiera llegó a superar el 4,5%, superando el 3% todavía hace solo cinco años. De hecho, el coste medio de las nuevas emisiones ha sido negativo en cuatro meses de este 2021 (en enero, marzo, en julio y en agosto), lo que ha permitido refinanciar bonos a intereses elevados, algunos de la crisis del euro (concretamente que se colocaron en 2011 por encima del 5%), y alargar la vida de la cartera de deuda.

Continuidad del BCE

El mercado no contempla que estas inmejorables condiciones de financiación se vayan a deteriorar bruscamente y la semana pasada ya se filtró que el BCE está estudiando un nuevo programa de compra de bonos para evitar turbulencias en las primas de riesgo cuando las adquisiciones de emergencia se eliminen el próximo año.

La idea es sencilla: el BCE compra ahora más de 60.000 millones de euros en bonos de la zona euro todos los meses (hasta octubre adquiría 80.000 millones, una cantidad que ha reconocido que reduciría en el último trimestre de 2021), y tiene marcado en el calendario que en marzo termine el PEPP. Sin embargo, para intentar asegurar una transición suave para los mercados y la economía, el organismo estaría estudiando posibles alternativas para no cerrar el grifo de sopetón.

Según fuentes citadas por Bloomberg, la institución ya estaría trabajando en diferentes posibilidades, de las cuales podrían darse nuevos detalles en las próximas reuniones de la entidad (la siguiente tendrá lugar el próximo 28 de octubre y la última del año, el 16 de diciembre).

La posibilidad de que parte de las compras del PEPP se trasladen a otro tipo de programa -como el que ya estaba en vigor antes de la llegada del coronavirus, una herramienta con la que el BCE sigue comprando 20.000 millones de euros de deuda cada mes- no es la primera vez que se pone sobre la mesa. El pasado mes de julio, Christine Lagarde, presidenta de la institución, señaló que se valoraba que el PEPP pudiera "evolucionar hacia un nuevo formato" en marzo de 2022.

Otra clave para el coste de financiación de España reside en las inversiones previstas en el fondo de reconstrucción Next Generation EU, de la Comisión Europea. Según el Gobierno, a finales de septiembre se habrían ejecutado 4.800 millones de euros y otros 1.000 millones estarían pendientes, en vías de tramitación. Estas cifras están lejos del objetivo de 27.000 millones de euros en 2021, lo que habría que trasladar en 2022, ejercicio para el que se contemplaba un monto similar al de este año.

Suelo del coste de financiación

En este contexto, ni el coste de financiación ni la facturas de los intereses deberían elevarse repentinamente, pero sí que podrían haber hecho suelo. Ángel Talavera, economista jefe para Europa de Oxford Economics, reconoce que "el gasto por intereses de deuda pública parece haber tocado fondo y con la subida de deuda es improbable que caiga más a pesar de los bajos tipos", pero incide en que "la buena noticia es que un gasto estable sigue representando un menor porcentaje de PIB".

Este análisis coincide con la celeridad con la que el Tesoro Público ha cumplido con su objetivo de emisión neta de deuda, de 80.000 millones de euros.

A cierre del pasado mes de septiembre, prácticamente lo había completado, al superar ligeramente los 76.000 millones, como muestra del coste de oportunidad de aprovechar unas condiciones de financiación en el mercado primario, a tipos en mínimos históricos, que podrían deteriorarse de aquí en adelante.

Si se observa el mercado secundario y concretamente el bono de España de referencia, con vencimiento a 10 años, se atisba ya esa tendencia. El interés que se le exige se ha incrementado hasta el 0,5%, desde el 0,2% de agosto de este mismo año pese a la presencia récord del BCE.

Este rendimiento está lejos del pico tensión de la crisis del coronavirus, el 1,2% de marzo de 2020, y lejísimos del 7,6% que España llegó a soportar en 2012.

Sostenibilidad de la deuda

Una síntoma de la sostenibilidad de la deuda es la vida de la cartera del Tesoro Público, que gracias a las inmejorables condiciones de financiación que ha favorecido el BCE superaba a cierre de septiembre los 8 años de media. Esta duración se situaba en los 7,6 años en marzo de 2020, mientras que en 2013 llegó a 6,2. Por otra parte, las previsiones del consenso de analistas que reúne 'Bloomberg' para el mercado secundario apuntan a que el interés del bono a 10 años se acercará al 1% en el primer semestre de 2022, desde el 0,51% actual, por la progresiva retirada de los estímulos monetarios del BCE.