Nueva York

La "nevada de cenizas" es la estampa gravada en la memoria de Peter Tuchman, director de operaciones para Quattro Securities en la Bolsa de Nueva York, antes de que el edificio refugiara temporalmente a los allí presentes. Aquel 11 de septiembre de 2001, la campana del parqué neoyorquino nunca llegó a sonar. Este permaneció cerrado durante cuatro días junto a otras plazas bursátiles, en su pausa más larga desde 1933.

Poco antes, Ken Polcari, socio director de Kace Capital Advisors, abandonó el piso 55 de la Torre Sur del World Trade Center, donde tenía su oficina, aproximadamente a las 8.20 de aquella mañana de martes para desayunar en el Members Lounge de la New York Stock Exchange (NYSE). En el séptimo piso del edificio nunca llegó a sentirse la colisión del primer avión en la Torre Norte. Sin embargo, posteriormente, ya en el parqué, Polcari intentaba calmar a su mujer por teléfono cuando el impacto de la segunda aeronave retumbó en la bolsa neoyorquina.

Todavía hoy agradece su golpe de suerte y recuerda "la intensa presión de venta" que marcó la reapertura al lunes siguiente. Aunque el edificio de la Bolsa de Nueva York no sufrió daños, muchos enlaces de comunicación quedaron inservibles por la caída de las dos torres. El regreso a la negociación se vio dificultado por las las labores de recuperación de la Zona Cero.

Tras una reparación "con alfileres", rememora Polcari, el Dow Jones cayó 684 puntos, alrededor de un 7,1%, estableciendo un récord por aquel entonces como la mayor pérdida diaria en la historia. Si bien esta cifra ha sido eclipsada desde entonces por la reacción del mercado durante la pandemia del coronavirus, el cierre de aquel viernes puso fin a una semana en la que se produjeron las mayores pérdidas de la historia en la Bolsa de Valores de Nueva York. El Dow bajó más de un 14%, el S&P 500 se desplomó un 11,6% y el Nasdaq cayó un 16%. Se calcula que durante este periodo se perdió un valor aproximado de 1,4 billones de dólares.

Durante los años posteriores, tanto los operadores como las propias plazas bursátiles no tardaron en trasladar muchos de sus sistemas clave fuera de Manhattan. Los reguladores obligaron a las empresas a realizar pruebas adicionales para asegurarse de que los mercados pudieran seguir abiertos en caso de una hecatombe inesperada. La última vez que una catástrofe provocó el cierre de la bolsa neoyorquina fue en 2012, cuando el huracán Sandy provocó un cierre de dos días. Las agencias supervisoras también revisaron la normativa que a mediados de la década del 2000 acabó con el duopolio NYSE-Nasdaq y facilitó la competencia de nuevas plazas bursátiles.

El 11-S instigó una oleada de cambios para garantizar la operatividad del mercado

En la actualidad, el volumen de operaciones tanto del NYSE como del Nasdaq es mayoritariamente electrónico y se lleva a cabo en centros de datos estrechamente protegidos en Nueva Jersey. Si bien las operaciones completamente electrónicas han hecho que los mercados estadounidenses sean menos vulnerables a los ataques físicos, están más expuestos a un gran ciberataque. El NYSE, ahora propiedad de Intercontinental Exchange, mantiene su parqué operativo pero cuando echó el cierre el año pasado durante dos meses debido al Covid-19, su impacto fue más bien simbólico.

El macabro episodio del 11-S instigó a su vez una respuesta inmediata (posteriormente repetida y aumentada durante la crisis financiera y la pandemia) tanto por parte de la Reserva Federal como del Gobierno estadounidense para blindar la economía. Los atentados redujeron el consumo y la inversión. Esta situación exacerbó la desaceleración económica que ya se estaba produciendo. Por aquel entonces, el banco central realizó un recorte de emergencia de los tipos de interés de 50 puntos básicos, hasta el 3%. El Comité Federal de Mercados Abiertos (FOMC, por sus siglas en inglés) redujo las tasas de los fondos federales cuatro veces en total (175 puntos básicos en total hasta el 1,75%) en los tres meses siguientes a los atentados.

Recorte de impuestos

La actividad de los mercados y las empresas en general se recuperó en un plazo relativamente corto. A ello contribuyó que tres meses antes de los atentados, el por entonces presidente, el republicano George W. Bush, aprobó un recorte de impuestos de 1,35 billones de dólares -que incluyó cheques de reembolso por valor de hasta 600 dólares (1.200 dólares por familia). Además, el Congreso aprobó 5.000 millones de dólares en ayudas federales directas a las aerolíneas y otros 10.000 millones en garantías de préstamos para el sector.

Se calcula que el crecimiento del PIB de EEUU se redujo en tres puntos porcentuales en 2001, y las reclamaciones de seguros por daños acabaron sumando más de 40.000 millones de dólares, una pequeña fracción de lo que entonces era una economía de algo más de 10 billones de dólares. Las lecciones aprendidas por aquel entonces se mostraron útiles durante los años posteriores.

La reacción de la Fed y el Congreso para proteger a la economía sirvió de precedente

La debacle de las hipotecas basura, que culminó con el colapso de Lehman Brothers y desató la Gran Recesión, obligó a la Reserva Federal a reducir el precio del dinero hasta el 0% y el 0,25% por primera vez en la historia. El banco central echó mano de sus herramientas experimentales para iniciar tres rondas de compras de deuda, que engordaron su balance desde los 900.000 millones de dólares en agosto de 2008 hasta los 4,4 billones de dólares en octubre de 2014. Por su parte, la Administración del demócrata Barack Obama y el Congreso activaron la Ley de Estabilización Económica de Emergencia de 2008 (TARP por sus siglas en inglés), un programa de 700.000 millones de dólares que autorizó al Tesoro estadounidense a comprar "activos problemáticos" a inversores institucionales. También se aprobó la Ley de Recuperación y Reinversión de EEUU, por valor de 831.000 millones de dólares.

El año pasado, el azote de la pandemia del Covid-19 activó uno de los desembolsos fiscales más importantes a este lado del Atlántico. Los dos paquetes de estímulo aprobados por el presidente republicano Donald Trump en 2020 y el rubricado por el demócrata Joe Biden el pasado marzo acumulan una factura de más de 5 billones de dólares, que ha incluido dos rondas de cheques directos a los consumidores. La Fed volvió en marzo del año pasado a llevar los tipos de interés al rango del 0% y el 0,25% además de duplicar su balance hasta superar los 8 billones de dólares. A su vez creó una decena de programas de emergencia, algunos de ellos ya puestos en marcha en la crisis financiera, para garantizar el flujo del crédito.

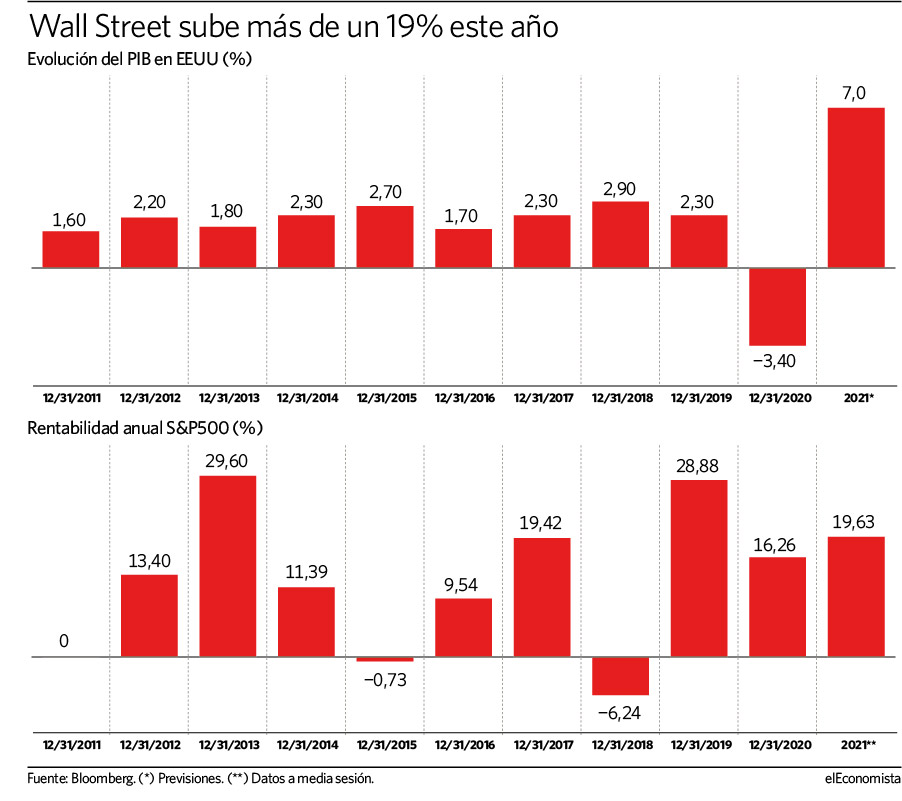

En los 20 años transcurridos desde el 11 de septiembre, el S&P 500 se ha multiplicado casi por cuatro, a pesar de múltiples debacles, incluida la crisis financiera. Por su parte, la economía disfrutó hasta el azote de la pandemia de su periodo de expansión más largo de la historia, rompiendo el récord anterior de 120 meses que separaron marzo de 1991 y marzo de 2001. A partir de junio de 2009, esta racha récord supuso un crecimiento acumulado del PIB del 25%, mucho más lento que las expansiones anteriores.

Dicho esto, aunque el Gobierno de EEUU financió las ya concluidas guerras contra Afganistán e Irak mediante la emisión de deuda, no con impuestos, los contribuyentes ya han tenido que desembolsar casi un billón de dólares en intereses, según el Instituto Watson de la Universidad de Brown. Se espera que estos costes de intereses se disparen hasta los 2 billones de dólares en 2030 y hasta los 6,5 billones en 2050.