Madrid

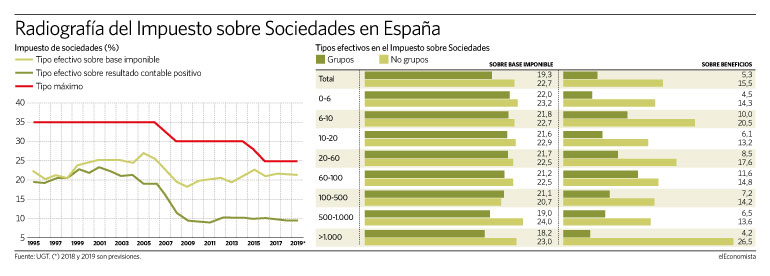

Los tipos nominales máximos del Impuesto sobre Sociedades han descendido 10 puntos, del 35% al 25%, en España en los últimos años, mientras que en la media de la Unión Europea el descenso ha sido algo mayor, 13,6 puntos, concretamente del 35% al 21,4% de este 2021, según un estudio realizado por UGT sobre este impuesto empresarial.

El informe achaca este descenso a la competencia que se viene produciendo entre los países miembros para atraer a las sedes empresariales de los gigantes tecnológicos, así como a la desviación de beneficios por parte de algunas empresas a sus filiales radicadas en países con un mejor trato fiscal.

El estudio incide especialmente en la diferencia entre el tipo máximo legal y el efectivo medido sobre la base imponible y sobre los beneficios de las empresas. Con datos de 2018, las desgravaciones y bonificaciones apenas reducen el tipo efectivo medido sobre la base imponible.

UGT diferencia a su vez este tipo efectivo dependiendo de si tributan como grupo de empresas o no grupos. En el caso de las primeras, el tipo efectivo sobre base imponible es del 19,3% y aumenta al 22,7% si se trata de una empresa individual. El estudio detecta que este tipo efectivo se ha mantenido estable los últimos cuatro años, en torno a ese 22% con un pico en 2015 cercano al 23% y un techo en 2008 que se colocó ligeramente por debajo del 20% de tipo efectivo.

El gap es mucho mayor si se mide el tipo efectivo respecto a los beneficios. En este caso no solo aumenta la diferencia entre el tipo efectivo y el tipo máximo del 25%, también se agranda si se trata de grupos empresariales o no grupos. Así, el tipo efectivo se coloca en el 5,3% si tributan como un grupo y se eleva al 15,5% si se trata de una empresa individual.

Al igual que el tipo efectivo sobre base imponible, sobre beneficios se muestra estable en los últimos años, en torno al 10% de media con un ligero descenso, hasta colocarse por debajo del 10% en la previsión de 2019 de la Agencia Tributaria recogida en el informe elaborado por el Servicio de Estudios de la Confederación de UGT.

La capacidad de obtener mayores deducciones, con la consiguiente reducción del tipo efectivo, ya sea sobre beneficios o base imponible, se incrementa en función del tamaña de la empresa, manteniendo además la distancia según sea un grupo empresarial o no grupo.

No obstante, los mayores saltos se dan cuando se mide el tipo efectivo respecto a los beneficios. En el caso de grupos, la media del 5,3% se reduce al 4,2% en empresas que superan el millar de trabajadores y sitúa su máximo en el 11,6% para empresa de plantilla entre 60 y 100 empleados. Pero la diferencia queda patente en el caso de las empresas de más de 1.000 trabajadores si se analiza entre grupos y no grupos. Así, el tipo efectivo sobre beneficios en grupos baja al 4,2%, mientras que en no grupos se dispara hasta el 26,5%. Pero la realidad es que tan solo hay 45 empresas no incluidas en un grupo que sobrepase este plantilla, frente a 5.500 grupos que hay en España.

UGT trata este tema tras las medidas apuntadas en el G20 y la OCDE de establecer un tipo mínimo similar en todos los países.