Uno de los principales efectos económicos aparejados a la pandemia de coronavirus ha sido el exceso de ahorro experimentado por muchos hogares que han seguido disponiendo de rentas regulares pero han hecho menos gasto al no poder salir de casa con las restricciones o directamente han decidido aplazar sus compras para otro momento con menos incertidumbre. La opinión generalizada es que con las vacunas y la recuperación de la actividad las familias darán rienda suelta a esta 'montaña' de dinero impulsando el consumo y provocando una avalancha en la demanda, pero... ¿hasta qué punto está garantizado que sea así?

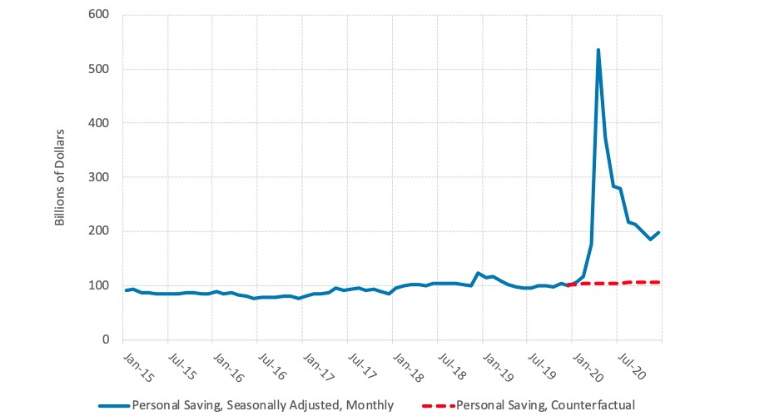

Poniendo el foco en el caso de EEUU, la mayoría de las estimaciones apuntan a que este exceso de ahorro ronda los 1,6 billones de dólares -el total de ahorro, con datos de enero, roza los 4 billones-. El gasto de todo este exceso de dinero ahorrado en el último año impulsaría el crecimiento económico hasta el 9%, en lugar del 4,6% proyectado actualmente para el PIB de 2021, según las previsiones de Bloomberg. Sin embargo, si estos ahorros no se gastan, la economía probablemente crecerá solo 2,2%.

Las cifras abonan el debate entre aquellos que apuestan por una oleada de gasto a medida que las personas regresen a los comercios, restaurantes, lugares de entretenimiento, centros turísticos y eventos deportivos, así como por una aceleración de las compras de productos costosos que decidieron postergar y aquellos que muestran menos confianza y creen que esta 'montaña' de dinero se usará para cubrir deudas o se acumulará -hasta que pase por completo la crisis sanitaria y mejore el panorama laboral o sine die-, quedándose en mera 'colina' aquella parte destinada a la demanda inmediata.

Más cercanos a este último escenario se muestran los investigadores Florin Bilbiie (Universidad en Lausana), Gauti Eggertsson (Universidad de Brown) y Giorgio Primiceri (Universidad Northwestern). En una artículo académico firmado por los tres y recogido por VoxEu, los profesores argumentan, centrándose en EEUU, que "estos ahorros no son tan excesivos si se considera el contexto de intervenciones gubernamentales sin precedentes adoptadas durante el año pasado en apoyo de los hogares", recordando que la Administración norteamericana puso 2 billones sobre la mesa para paliar los efectos del covid, la mayor parte financiados con deuda. De la misma manera, sostienen, "es poco probable que generen un aumento en la demanda después de la pandemia".

Tras admitir que se ha producido un ahorro sin parangón en los hogares durante la pandemia, los investigadores se preguntan -retóricamente- si estos 1,6 billones son dinero significativamente diferente a los 120 billones en patrimonio neto que ya poseen las familias estadounidenses como para que tenga que ser gastado más rápido. Y ponen el dedo en la llaga: "El exceso de ahorros está en manos de... ahorradores".

Para explicarse, los autores recurren a la denominada "equivalencia ricardiana", una teoría del economista del siglo XIX David Ricardo que establece que la deuda del gobierno es en gran parte lo que los ciudadanos se deben a sí mismos y que por ello la gente ahorra más cuando los estados gastan mucho para afrontar las futuras subidas de impuestos. Los investigadores critican que se analice el exceso de ahorro desde esta óptica y proponen considerarlo la contraparte contable del gasto gubernamental durante este período.

Como demostración de que esta teoría ricardiana no funciona en la práctica, los autores aducen que "muchas familias estadounidenses gastaron una parte significativa de los cheques y otras ayudas económicas que recibieron durante la pandemia. Según las estimaciones disponibles, esta proporción se sitúa entre el 25% y el 40% . El resto se utilizó para pagar deudas (también alrededor de un tercio) o se ahorró de otra manera". Por tanto, prosiguen, "es difícil saber exactamente quién tiene estos ahorros [el grueso de los 1,6 billones], pero parece razonable suponer que se trata de personas y familias con un cierto margen de maniobra en sus cuentas y cuyas decisiones de consumo son, por tanto, menos sensibles a sus circunstancias económicas inmediatas. Esto es presumiblemente lo que les permitió ahorrar parte del apoyo que recibieron".

Según la teoría económica, añaden los autores, es más probable que estos ahorradores con una posición más desahogada sean precisamente más ricardianos y "sigan aferrándose a estos ahorros". "Por supuesto, sus circunstancias económicas podrían cambiar en el futuro y podrían verse en la necesidad de gastar esos recursos acumulados, pero es poco probable que el fin de la pandemia en sí mismo los convierta de ahorradores en gastadores inmediatos", zanjan.

De la misma opinión es Shweta Singh, directora general de Global Macro en TS Lombard, quien reconoce en una nota que los datos muestran un claro sesgo en la acumulación de activos líquidos en las personas con mayores ingresos que en su mayoría siguieron trabajando y que son más proclives a seguir ahorrando o a la inversión financiera.

Centrando el tiro aún más en los sectores más afectados por las restricciones, los investigadores cuestionan que una gran parte de esta 'montaña' de ahorro vaya a los servicios. Para ello, justifican que todo esa "demanda reprimida", todo ese gasto perdido, en los ámbitos de la economía más perjudicados por el virus, como los viajes y el entretenimiento, no es recuperable de golpe. "Por un lado, hay pocas dudas de que muchos disfrutarán de algunas comidas extra en un restaurante y derrocharán en unas vacaciones después de un período tan largo sin viajar. Pero por otro, existe un límite en la cantidad de comidas y vacaciones extra que las personas podrán disfrutar".

TS Lombard: "Aquellos que esperan que los hogares agoten agresivamente sus ahorros se sentirán decepcionados"

Desde TS Lombard añaden que es poco probable que la oleada de compras bienes duraderos de 2020 se repita con el mismo entusiasmo dos años seguidos y corroboran la tesis del paper. "Aquellos que esperan que los hogares agoten agresivamente sus ahorros se sentirán decepcionados. Podría haber una explosión de inflación en el plazo inmediato, especialmente en el sector de servicios, pero será de corta duración hasta que haya una mejora significativa en el mercado laboral", pondera Singh.

Todo esto no descarta que vaya a haber una fuerte recuperación económica tras el virus, matizan los autores del paper, que aclaran que su razonamiento "solo implica que el gasto de los ahorros acumulados no será uno de sus principales impulsores".