Hacienda aprovechará el Brexit para exigir hasta más del triple en impuestos a ciudadanos británicos propietarios de inmuebles alquilados en España. La Agencia Tributaria prepara ya el cambio de condición de los ciudadanos ingleses, a los que tratará como "extracomunitarios" a partir del 1 de enero de 2021. La medida implica fuertes alzas en el Impuesto sobre la Renta de No Residentes (IRNR).

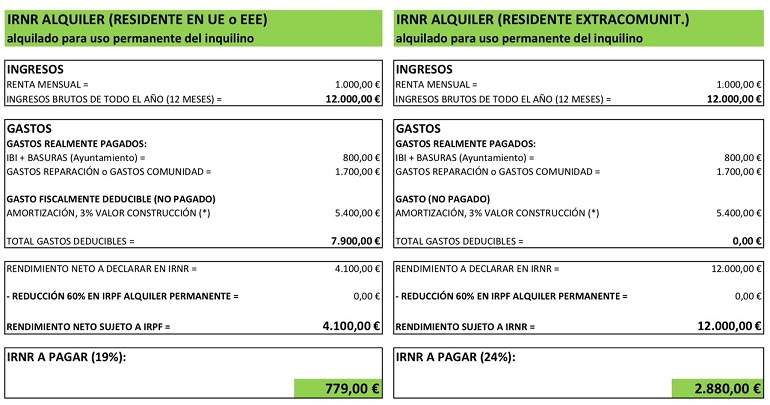

La legislación tributaria española establece diferencias en este impuesto entre los ciudadanos comunitarios de la Unión Europea (UE) y los del resto del mundo, con una tributación del 19% sobre ingresos netos para los europeos y otra del 24% sobre ingresos brutos para los extranjeros. Según el artículo 24.6 de la Ley del IRNR, las personas residentes en la UE o en el Espacio Económico Europeo -es decir, la UE más Noruega e Islandia- tributan sobre el rendimiento neto. De este modo, pueden descontar de los alquileres cobrados todo tipo de gastos relacionados con el inmueble, como la amortización, el Impuesto sobre Bienes Inmuebles (IBI), reparaciones, gastos de comunidad o intereses. A estos contribuyentes se les aplica un tipo de gravamen del 19%. Sin embargo, el artículo 24.1 establece que los residentes en otros países extracomunitarios deben tributar sobre el importe íntegro de los alquileres -es decir, no pueden descontar ningún gasto-, y se les aplica un tipo del 24%.

En un ejemplo práctico para una renta de 1.000 euros al mes, un europeo liquidaría con Hacienda 779 euros al año. Por su parte, la Agencia Tributaria exigiría a un extracomunitario, por los mismos rendimientos, 2.880 euros al año. "Las diferencias de tributación entre arrendadores comunitarios y extracomunitarios son brutales", explica el abogado fiscalista Alejandro del Campo, socio de DMS Consulting en Mallorca, con una gran cartera de clientes extranjeros.

"Tales normativas vulneran de forma manifiesta y grave el Derecho de la Unión Europea, que tiene primacía y es de aplicación directa, y es obligación de los Tribunales, y también de la propia Administración, inaplicarlas", argumenta del Campo. El abogado presentó en 2018 una denuncia ante la Comisión Europea contra esta discriminación.

Además, la legislación también establece notables las diferencias entre arrendadores no residentes de viviendas y arrendadores personas físicas residentes, que en el IRPF pueden descontar gastos y además aplicar una reducción del 60% del rendimiento neto -en arrendamientos de viviendas para uso permanente- antes de aplicar la tarifa progresiva del IRPF. Bruselas anunció en marzo de 2019 el inicio de un procedimiento de infracción contra España por este asunto.

La Comisión Europea pide que elimine la discriminación en la tributación de los ingresos por percepción de alquileres por parte de personas físicas no residentes. Además, Bruselas consideró ya en 2008, como esgrime el abogado español, que esta normativa en el IRNR "restringe la libre circulación de personas y trabajadores, la libre prestación de servicios y la libre circulación de capitales entre los países".

"Está por ver si Bruselas inicia otro procedimiento de infracción contra España por esta grave discriminación", apunta Alejandro del Campo, que ha llevado el asunto a la Comisión Europea

Sin embargo, las autoridades europeas no se han pronunciado aún sobre la otra discriminación entre comunitarios y extracomunitarios. "Todavía está por ver si Bruselas iniciará otro procedimiento contra la discriminación, infinitamente más grave, que sufren los arrendadores extracomunitarios", señala Alejandro del Campo .

Contra la discriminación

El fiscalista considera factible que los extracomunitarios dejen sin aplicar las normas que les discriminan y tributen igual que los comunitarios, sobre el rendimiento neto y al 19%. "Para ello habrá que hilar fino con el programa web de la Agencia Tributaria al confeccionar el Modelo 210 que aplica el IRNR, ya que al informar residencia en país extracomunitario lleva automáticamente a introducir sólo ingresos brutos, sin posibilidad de introducir gastos, y a aplicar el 24% obligatoriamente", explica.

"Será necesario introducir como bruto el rendimiento neto, ya descontados los gastos que se puedan acreditar, y asumir la aplicación del 24%. Será una declaración discreta", apunta el fiscalista. "Otra opción es incluso informar una residencia fiscal en país comunitario para poder descontar gastos y aplicar el 19%", indica del Campo.

"En este caso, será importante que Agencia Tributaria tenga informado nuestro domicilio correcto en país extracomunitario, con Modelo 030, por lo que el Modelo 210 como comunitario no será discreto y muy probablemente la Agencia Tributaria pedirá explicaciones sobre la discrepancia relativa a la residencia y querrá regularizar exigiendo 24% sobre el bruto", concluye el abogado.

Situación similar en Sucesiones

La discriminación en el IRNR a los extracomunitarios es muy similar a las diferencias que aplicaban a los no residentes en el Impuesto Sucesiones y Donaciones (ISD). Hasta el 2014, estos contribuyentes se veían obligados a aplicar normativa estatal sin posibilidad de aplicar los importantes beneficios fiscales aprobados por las diferentes Comunidades Autónomas. El asunto llegó al Tribunal Supremo, que falló a favor de las tesis europeas y de los contribuyentes. Tras esta y otras sentencias, el Tribunal Económico Administrativo Central (Teac) cambió de criterio y empezó a rechazar la discriminación de extracomunitarios en el ISD, al igual que la Audiencia Nacional. Finalmente lo asumió la Agencia Tributaria y la Dirección General de Tributos de una forma absolutamente tajante. Tributos asegura ahora que "hay que inaplicar los preceptos de la Ley ISD que discriminan a los extracomunitarios porque vulneran el artículo 63 TFUE, relativo a la libre circulación de personas y de capitales".