Comprar una vivienda exige el 34% de la renta mensual de un hogar, la mayor proporción desde finales de 2015, según los datos del Banco de España. Este indicador, que mide la accesibilidad de las familias a la vivienda en propiedad, acumula cinco trimestres de crecimiento y nada indica que se vaya a frenar.

De hecho, los expertos son poco optimistas al respecto. En el informe trimestral del Colegio de Registradores señalan que "la evolución previsible de los indicadores de accesibilidad, en el actual escenario de reactivación del mercado inmobiliario y del mercado hipotecario, pasa por un deterioro de los indicadores de accesibilidad".

La subida de los precios de los pisos hace que ahora cuesten el equivalente a 6,95 años de la renta de un hogar, es decir, su casa vale el equivalente a casi siete años de sus ingresos, lo que supone el nivel más alto desde el primer trimestre de 2012. Aún está lejos de los casi nueve años de renta que llegó a exigir una vivienda en el año 2007, pero lleva cuatro años consecutivos de avances.

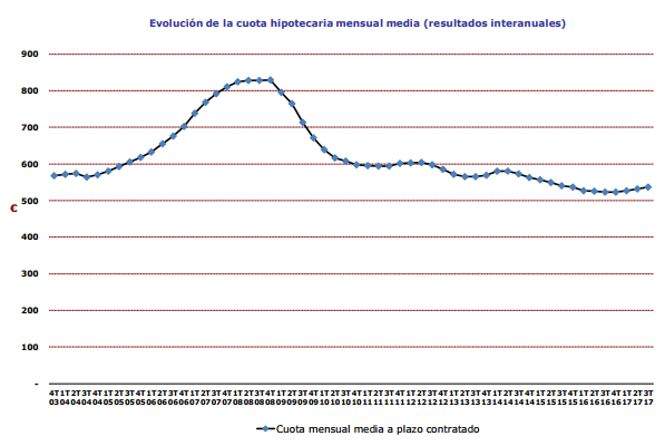

En línea con estos datos, los Registradores aprecian un incremento de la cuota hipotecaria mensual media hasta los 537,31 euros. El porcentaje de dicha cuota con respecto al coste salarial se ha situado en el 28,33%, también por encima del 28,02% del segundo trimestre de este año.

Esto no es nuevo para unos hogares españoles que llegaron a tener que dedicar hasta el 60% de su renta para adquirir una vivienda, pero sí se da en un contexto novedoso, ya que los tipos de las hipotecas nunca estuvieron tan bajos como ahora. Según el propio Banco de España, el tipo medio de los préstamos para vivienda se situó en septiembre en el 2,21%, más de una décima menos que hace un año y muy cerca del mínimo histórico del 2,16% marcado en junio de este año.

¿Cómo puede ser que acceder a una vivienda se haya complicado si los préstamos son más baratos que nunca? Porque los otros factores han cambiado en signo contrario. En el lado del numerador: el precio de los pisos. Según todos los índices que se elaboran en España, los precios están subiendo con fuerza, aunque de forma desigual según las zonas. Los propios Registradores tasan el incremento en el 6,8% anual en el último año, aunque aún son un 22% inferiores a los momentos del boom del ladrillo.

Mientras el numerador no deja de crecer, el denominador está estable. La recuperación de la renta no está siendo tan rápida como la del resto de la economía y los últimos datos de salarios indican incluso ligeros retrocesos. Según las últimas cifras del INE, el salario mediano retrocedió en 2016 por segundo año consecutivo, hasta los 1.594 euros, y el salario medio bajó por primera vez en diez años.

Prestan el 65% del precio del piso

Pagar pisos más caros con el mismo salario exige lógicamente un mayor esfuerzo. Y eso se nota en otros indicadores. Por ejemplo, el Banco de España también constata que las hipotecas concedidas suponen ya el 65% del valor de la vivienda, el porcentaje más alto desde septiembre de 2007, es decir, desde los momentos en que los pisos tocaron su máximo histórico.

Todo ello hace pensar a los Registradores de la Propiedad en un "un nuevo periodo de deterioro de la accesibilidad", que dificultará el acceso a la vivienda de una parte de la sociedad". Por ello, el número de compraventas de vivienda, que alcanzó este trimestre máximos de seis años y medio, podría empezar a frenarse.