Madrid

El capital riesgo ha hecho las maletas y ha iniciado las vacaciones con una larga batería de tareas pendientes. La lista de deberes la componen las operaciones millonarias que aguardan a la vuelta del verano y que responden a los procesos de venta planificados para la segunda mitad de año, por un lado, y a aquellos que se han dilatado hasta posponerse con la esperanza de que se reactiven y finalicen antes de despedir el 2025, por otro. En suma, son más de 10.000 millones de operaciones que tiene al private equity como protagonista del lado comprador o vendedor.

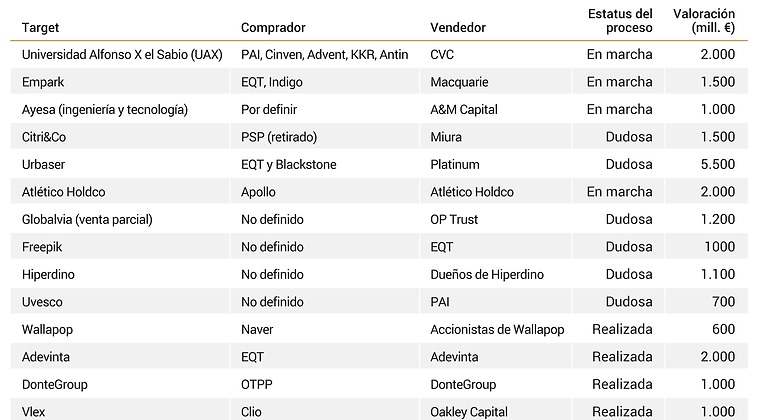

La venta de la UAX (Universidad Alfonso X el Sabio) es el último megadeal en haber arrancado y el que mejor previsión tiene de cristalizar en un cambio de manos. CVC ha dado por cumplido su ciclo inversor y quiere aprovechar el hype que hay en el mundo educativo después de ver cómo en 2024 el fondo Permira se ha desprendido de la Universidad Europea a un múltiplo de más de 20 veces ebitda. De entrada, a la mesa del fondo que lidera Javier de Jaime esperan sentarse PAI, Cinven, Advent y KKR, como adelantó este medio, así otros como un perfil más infra como Antin.

La aspiración es lograr una valoración de más de 2.000 millones de euros, una cifra similar a la operación que podría protagonizar Apollo Global Management para tomar una participación en el Atlético de Madrid a través de una inyección de capital. El fondo neoyorquino negocia para entrar en el vehículo en el que participa la familia Gil Marín, el presidente Enrique Cerezo y el fondo Ares.

De gran envergadura es también la desinversión del gigante australiano Macquarie en Empark (a partir de 1.500 millones de euros), para la que ha contratado a JP Morgan y Green Hill. EQT e Indigo ya han empezado a hacer números para regresar o seguir creciendo, respectivamente, en un sector que ha vivido también un auténtico goteo de operaciones como las protagonizadas por Parkia o Saba e Interparking durante el pasado ejercicio.

La tercera de las grandes operaciones de venta que ha suscitado interés, aunque en este caso todavía sin firmes candidatos sobre la mesa, es la de la ingeniería Ayesa. Aunque el proceso está estructurado en una venta troceada de sus dos divisiones en paralelo (la rama de ingeniería, por un lado, y la de tecnología, por otro), la compañía participada por A&M Capital cree que puede obtener una valoración de 1.000 millones con la venta de toda la empresa española. El banco de inversión español Arcano y el estadounidense Houlihan Lokey trabajan en las distintas alternativas para cada una de estas divisiones.

Resucitar o morir

Para que la lista de operaciones por desbloquear alcancen los 10.000 millones de euros, los fondos deberán resucitar operaciones que han quedado en 'stand by' durante este 2025. El ejemplo paradigmático es la venta del grupo de residuos Urbaser, cuya desinversión por parte del fondo Platinum ha llegado a estar en la recta final con una oferta firme sobre la mesa por más de 5.000 millones y se encuentra ahora mismo paralizada. Aunque no se ha cancelado formalmente, su propietario ha ido dando muestras de que puede rentabilizar su inversión a través de recapitalizaciones para darse dividendo, pues solo en los dos últimos meses ha extraído 2.000 millones del gigante de residuos a cambio de apalancar el grupo.

Tampoco se sabe a ciencia cierta cómo avanzan otros grandes procesos, como el del fondo español Miura en Citri&Co. La gestora que lidera Luis Seguí estaba dispuesta a protagonizar la venta de este grupo hortofrutícola por 1.500 millones de euros. Pero desde el paso atrás del candidato favorito, el fondo de pensiones canadiense PSP, que ya es dueño de algunos terrenos de la empresa a la venta, el estado de las negociaciones con otras alternativas ha perdido fuelle.

En un estado todavía más sombrío figura la venta del grupo malagueño Freepik, el de supermercados canario Hiperdino o el de los vascos Uvesco. Se da prácticamente por descartado que otra gran operación como la venta parcial de Globalvia por parte de OP Trust, que ha quedado suspendida por la gran complejidad que envolvía el pacto de socios con el resto de fondos (PGGM y USS) y sus derechos políticos atribuidos, vuelva al mercado.

Con todo, la primera mitad del año nos ha dejado operaciones por más de 1.000 millones de euros entre mayo y julio. El consorcio Blackstone-Permira, Advent y Oakley han acelerado con la venta de Adevinta (2.000 millones), DonteGroup (1.000) y Vlex (1.000), respectivamete. Aunque un poco por debajo de este tamaño, CVC también ha logrado desinvertir en el grupo de residencias Vitalia (900).

Gestoras nacionales

Si la situación de los grandes fondos internacionales en España está marcada por la parálisis de operación, la tónica de las gestoras nacionales es muy similar. El atasco de participadas adquiridas hace más de un lustro no hace más que crecer y los datos de fundraising de quienes deben salir al mercado en busca de nuevos recursos para levantar más fondos empiezan a reflejar una caída en la obtención de recursos por parte de los LP.

La patronal Spain Cap, que elabora los datos con las cifras que aportan sus integrantes, da también muestra de esta caída. En el primer semestre de este 2025 los fondos captaron 1.622 millones de euros, un 11,6% menos que en el mismo periodo delo año anterior, en el que se lograron 1.811 millones de euros. A ello hay que sumar, además, que buena parte de estos vehículos están logrando sus objetivos gracias a dinero público del Gobierno que proviene de programas como el Centro para el Desarrollo Tecnológico y la Innovación (CDTI) o el Fond-ICO.

Por su parte, la recopilación semestral elaborada por M&A Community refleja que los fondos levantados -entre vehículos registrados en la Comisión Nacional del Mercado de Valores (CNMV) y anunciados públicamente por los fondos nacionales- suman hasta junio menos vehículos de private equity lanzados al mercado en comparación con el mismo periodo del año anterior.

Hay otros indicadores que son un fiel reflejo de la menor actividad. Por ejemplo, los fees de la banca de inversión en España por la actividad de M&A ha tocado mínimos desde el año 2012. En nombres propios, el atasco de participadas se ve en multitud de procesos de venta lanzados en 2024 y este 2025 por gestoras españolas que todavía no han culminado. ProA sigue sin comprador para Recavi, Solitium y Moyca; Portobello no ha podido desinvertir en El Mubas ni en Evolutio; Nazca ha cancelado la venta de Herbex y ha renunciado a traspasar Zunibal. La lista es extensa y se explica también por la multitud de vehículos de continuidad que las gestoras han sacado el mercado, como Miura y PHI, para extender durante más tiempo la vida de sus participadas