Transformación comercial, experiencia cliente, competitividad y eficiencia. Éstas son las cuatro claves comunes del sector financiero español en sus planes de digitalización. La transformación digital de la banca se ha convertido en una intensa carrera en la que la meta se dibuja difuminada a expensas de la cambiante demanda del cliente en función de las nuevas tendencias online que lleguen, por otro lado, difíciles de aventurar. No obstante, ser el primero tiene premio y ningún banco cesa en el empeño de sacar la cabeza para no perder competitividad.

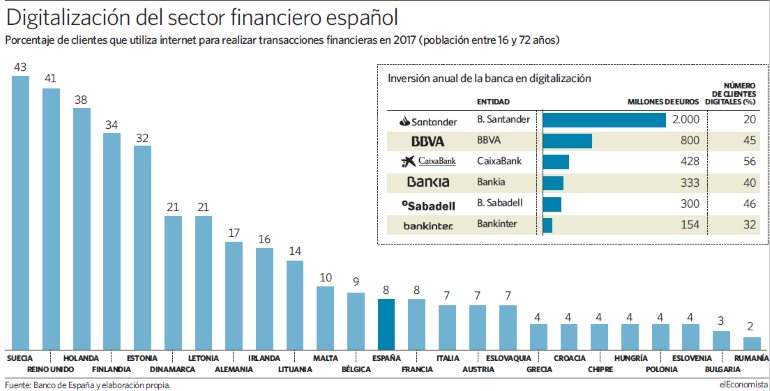

La gran banca española invertirá este año 4.015 millones en digitalizarse. Este concepto engloba dos grandes aspectos: aplicar la tecnología a todos los procesos que realizan las entidades y proporcionar a los clientes todos los canales posibles para relacionarse con su banco. Para ello, el Santander destina cada ejercicio en torno a 2.000 millones de euros, a nivel de grupo, especialmente en el desarrollo de software.

BBVA fue una de las entidades pioneras en iniciar su digitalización. El banco realizó antes de 2011 importantes inversiones en su tecnología interna que a partir de ese ejercicio bajó a los 800 millones de euros anuales, cifra que mantiene para este año. CaixaBank destina otros 428 millones anuales en digitalizarse, sin incluir sus filiales. La entidad, que encara este año el último ejercicio de su Plan Estratégico, llega a la recta final con el 90% de sus procesos digitalizados. Además, ha creado el primer centro de innovación en comercio y medios de pago en España. Sabadell, que invierte 300 millones aproximados al año en su transformación comercial y digital, se marca como objetivo aumentar las ventas a través de los canales online del 21% actual al 36% en 2020.

Bankia se ha propuesto invertir 1.000 millones de euros en los próximos tres años en digitalizarse, unos 333 millones al año. Busca combinar el modelo bancario físico y online para sus clientes y elevar las ventas por Internet del 16% actual al 35% en 2020.

Finalmente, Bankinter, que destina 54 millones al año en nuevos proyectos digitales y 25 millones por trimestre en mantenimiento y desarrollo de sistemas, ha impulsado entre sus proyectos digitales Popcoin, un servicio de gestión de inversiones o la hipoteca Coin, la primera del mercado contratable cien por cien digital. La consejera delegada de Bankinter, María Dolores Dancausa, criticó el pasado martes que el exceso de nueva regulación que la banca tiene que aplicar este año está frenando la inversión en digitalización. "Las nuevas exigencias y normativas ya consumen la mitad de la inversión en tecnologías, impiden una inversión para facilitar que los clientes tengan mejor relación con el banco", espetó.

A su juicio, ante tantas exigencias "agolpadas" en la puerta de las entidades sin sucesión de oportunidad "puede postrar en el lecho del dolor a entidades que no son tan fuertes", aseguró Dancausa en referencia al gasto que supone al sector aplicar las nuevas normativas.

Aumentar el gasto

Mientras la banca pelea por aumentar el gasto en digitalización en un momento opuesto por la baja rentabilidad, el Banco de España pone más peso en su mochila y recomienda aumentar más la inversión en digitalización. El supervisor recuerda que la tecnología permite la entrada de nuevos competidores al negocio financiero, lo que "implica que las entidades necesitan aumentar su inversión en innovación, con el consiguiente aumento de costes en el corto plazo, para anticiparse a los posibles cambios en su entorno de negocio", asegura la autoridad bancaria nacional.

No obstante, el propio Banco de España reconoce que este reto resulta complejo si se tiene en cuenta el entorno actual de baja rentabilidad y la incertidumbre existente sobre la viabilidad de los distintos proyectos. La penetración de la banca digital en España el año pasado es del 46%, por debajo del 51% de la media de la Unión Europea, según datos de Eurostat. Así, España aún está lejos de los países más digitalizados como Islandia, con una penetración de la banca digital del 93%, Noruega (92%) o Dinamarca (90%).

A pesar del rezago de la penetración digital, el punto positivo es que hay mucho margen para crecer en España. El elevado grado de penetración del móvil junto a que el número de clientes por oficina es el más bajo de los países de la zona euro posicionan a la banca española con un alto potencial para elevar la eficiencia. El supervisor señala que la comparativa de canales físicos frente a los digitales de distribución es uno de los factores de diferenciación entre países en términos de ganancias de eficiencia derivadas de la tecnología.