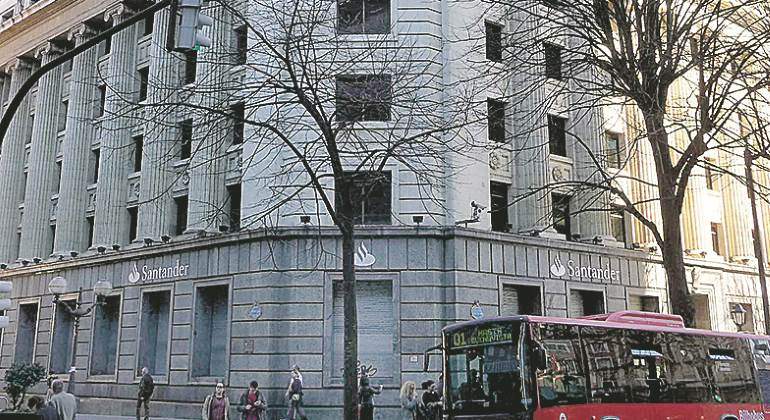

La Gran Vía de Bilbao se está posicionando como el foco de actividad inmobiliaria de la ciudad vizcaína, con dos grandes operaciones lideradas por distintas entidades financieras. La primera en cerrarse será previsiblemente la que está llevando a cabo Banco Santander, que negocia la desinversión de su edificio en el número 4 de este eje comercial.

Según han confirmado fuentes del sector a este periódico, la entidad se encuentra en conversaciones avanzadas con la firma británica M&G, que podría quedarse con el inmueble por algo más de 50 millones de euros.

Construido en 1950, fue inicialmente sede del Banco Hispano Americano y actualmente acoge las dependencias del Santander, que cuenta con una oficina en las plantas baja y entreplanta. El inmueble, de 9.647 metros cuadrados de superficie bruta alquilable (SBA) en siete plantas sobre rasante, seguirá probablemente ocupado por la entidad una vez cambie de manos.

Desinversión antes de la crisis

Santander llevó a cabo una importante desinversión de su cartera de inmuebles a las puertas de la crisis, entre 2007 y 2008. En esos dos años cerró la venta de una cartera de diez edificios, repartidos en distintas ciudades de España, a Pontegadea, ¬filial inmobiliaria del empresario Amancio Ortega¬, que pagó 418 millones de euros por este portfolio que sumaba 76.578 metros cuadrados.

Además, llegó a un acuerdo con el grupo asegurador y gestor de fondos británico Pearl que se quedó con 1.250 sucursales de la entidad por unos 2.000 millones de euros.

Finalmente, se desprendió también, a principios de 2008, de su ciudad financiera en Boadilla del Monte (Madrid) por 1.900 millones de euros, que acabó en manos de un consorcio liderado por la firma británica Propinves.

Justo enfrente del edificio que va a vender ahora en Bilbao se cocina la otra gran operación inmobiliaria de la ciudad, tal y como adelantó este periódico. Se trata de la torre de BBVA, en el número 1 de la Gran Vía, que ha salido a la venta por más de 100 millones.