Los planes de pensiones crecen muy poco a poco en España. A pesar de las desgravaciones fiscales y de las ventajas anunciadas en los últimos años, sólo uno de cada seis españoles tiene un fondo de pensiones. Así lo indican los datos de Inverco, que señalan que, desde 2013 la cifra de españoles con un producto de este tipo se ha estancado en torno a los ocho millones.

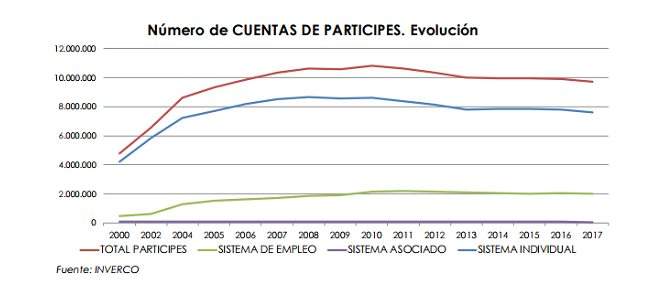

Además, el número de cuentas de partícipes bajó con respecto a 2016 (206.444 cuentas menos) y cerró 2017 con 9.720.845 cuentas de partícipes correspondientes a ocho millones de personas.

El patrimonio ahorrado en fondos de pensiones sí que crece pero también lo hace muy poco a poco. En concreto, al cierre del ejercicio el volumen de activos ascendió a 111.077 millones de euros, lo que supone un incremento del 4%. El sistema individual, mayoritario en España, fue el que más creció (+5,5%, hasta los 74.378 millones), frente al de empresa, que creció un 1% y cerró con 35.796 millones de euros.

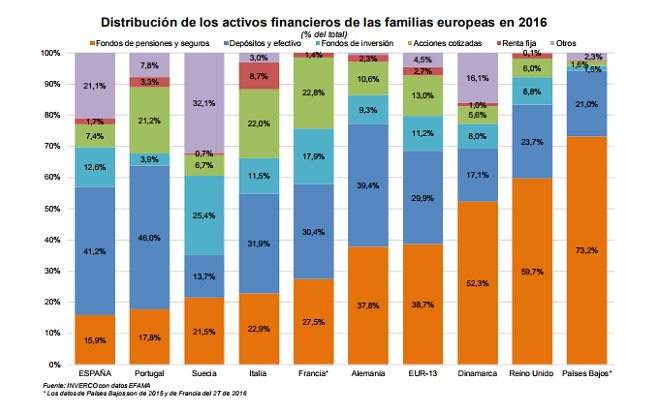

Aunque los datos muestran cómo prosigue la tendencia al alza de este tipo de productos financieros, las cifras también indican que no terminan de cuajar en España. En primer lugar, la comparación con otros países de nuestro entorno. En España, los fondos de pensiones apenas representan el 15,9% de todos los activos financieros en manos de las familias, lo que representa uno de los niveles más bajos de Europa. Otros países, incluso los que tienen sistemas relativamente similares al nuestro, basados fundamentalmente en pensiones públicas, registran un ahorro muy superior. En Portugal o Italia, la proporción ronda el 20% y en Alemania, el 40%.

En España, a diferencia de otros países europeos, la mayor parte del ahorro se mantiene en depósitos o en efectivo. Quizá casos como los de las preferentes han llevado a optar por productos financieros más sencillos o simplemente, la desconfianza sobre el futuro a corto plazo provoca que los ahorradores prefieran productos que puedan rescatar casi en cualquier momento.

Pensiones por ahora más generosas

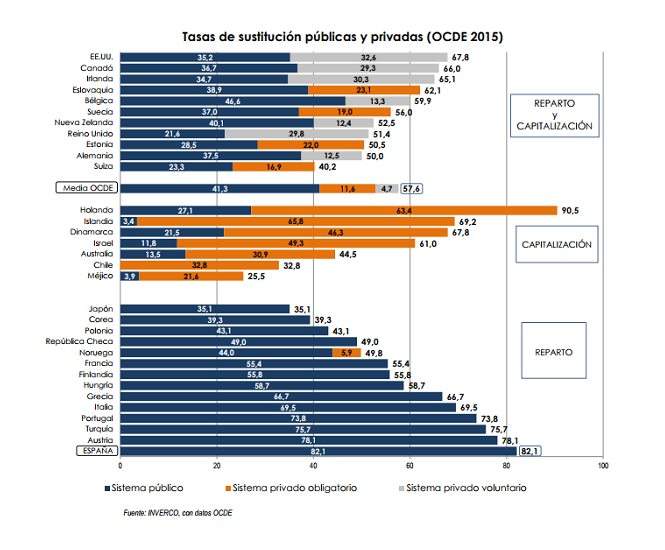

A buen seguro, otra de las razones por las que los españoles "huyen" de los planes de pensiones puede ser la alta tasa de sustitución de las pensiones españolas. Según la OCDE, España es el país proporcionalmente más generoso pagando pensiones, ya que suponen aproximadamente el 82% del último salario. Esto hace que la necesidad de ahorro de los pensionistas españoles sea menor que en otros países.

No obstante, esta generosidad tiene fecha de caducidad. Los informes avisan de que la tasa de sustitución bajará hasta el entorno del 50% del último salario para los que se jubilen a partir de 2050, pero eso tampoco parece animar a abrir su plan de pensiones a esas cohortes de edad. Es cierto que la falta de transparencia del Gobierno al respecto y la precariedad que afecta a muchos de los jóvenes españoles dificulta el acceso a este tipo de productos, pero, según Inverco, sólo el 17% de los planes de pensiones están en manos de personas menores de 40 años, que serán los que tendrán que conformarse con una pensión mucho más baja en relación a su sueldo. La edad media de los partícipes se sitúa en torno a los 50 años, de acuerdo con el informe de 2017.

No suman ahorradores desde 2013

Otro dato que indica que los planes de pensiones no terminan de cuajar es la evolución del número de partícipes. A pesar de los avisos sobre la salud del sistema de pensiones y de la recuperación, el número de ahorradores que opta por un plan de pensiones se mantiene prácticamente sin cambios en torno a los ocho millones. La cifra es la misma que en 2013, lo que hace pensar que ni la recuperación económica, ni la baja rentabilidad de los depósitos han animado a los españoles a optar por un plan de pensiones, ya que los ahorradores son más o menos el mismo número que cuatro años atrás.

Además, hay que tener en cuenta que los fondos ahorrados en este tipo de productos tampoco son excesivamente amplios como para ser un complemento de la pensión pública. Si tenemos en cuenta que estos suman 111.077 millones de euros y que hay ocho millones de partícipes, el ahorro medio ronda los 14.000 euros por partícipe, es decir, aproximadamente, el equivalente a una pensión media de jubilación durante un año.

Así, bien parece que en muchos casos, los planes de pensiones se utilizan más como un mecanismo para desgravar a Hacienda más que como un salvavidas de cara a la jubilación. Según la Agencia Tributaria, más de 2,85 millones de declaraciones, el 14% del total, redujeron su base imponible por declarar un plan de pensiones. Cada una declaró una aportación media de 1.662 euros en el año 2015, último disponible en Hacienda.

Así, estas cantidades hacen pensar que los planes de pensiones son un instrumento de ahorro más pensado para pagar algo menos a Hacienda que para ser un complemento para la jubilación. Ni la mejoría de la renta, ni los diferentes avisos sobre las pensiones han estimulado su contratación.

Habrá que esperar para ver si los cambios legales anunciados por el Gobierno para facilitar su rescate animan a este producto. Mientras tanto, parece que los españoles prefieren seguir manteniendo su dinero en depósitos, aunque apenas sean rentables, o invertir en vivienda para obtener unos fondos extra de cara a su jubilación.