Los depósitos cada vez rentan menos. La rentabilidad que publicitan los bancos en los depósitos a plazo fijo se ha reducido en los últimos años de forma considerable. Las TAE ofertadas en estos productos, los más solicitados por los ahorradores más conservadores dado el escaso riesgo que conllevan las inversiones, no ha dejado de descender. Por primera vez los españoles invierten más en fondos de inversión que en depósitos

La primera gran bajada se produjo a principios de 2013, cuando el Banco de España recomendó a bancos y cajas poner un límite en los intereses de depósitos y cuentas de ahorro. Recordamos: un 1,75% TAE a las imposiciones a 12 meses, un 2,25% para los de dos años y al 2,75% para los de tres.

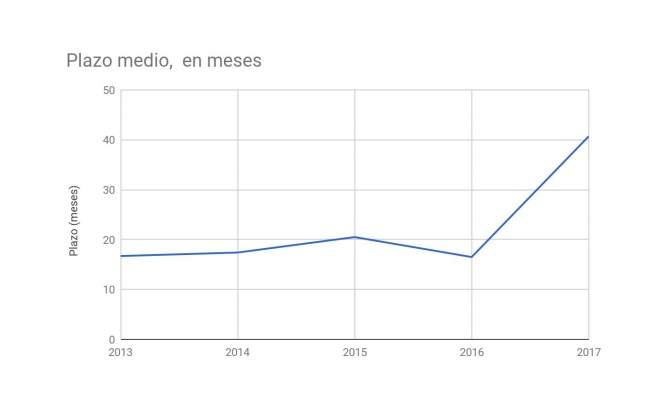

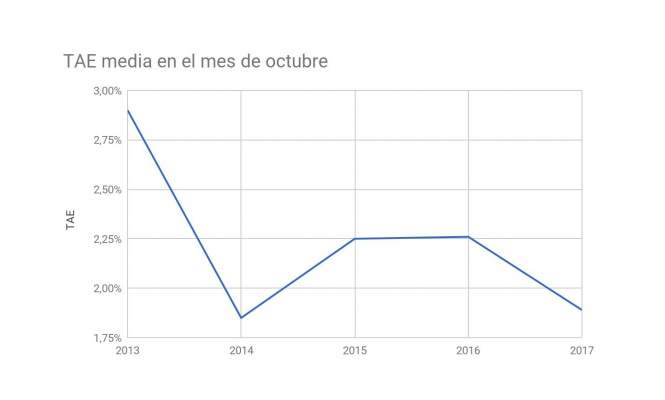

Pero este no ha sido el único motivo del descenso. La política monetaria del Banco Central Europeo, y las bajadas en los tipos de interés, también han hecho mella en la rentabilidad de los depósitos. A modo de ejemplo, y tomando como base los depósitos más rentables del mes de octubre desde el año 2013, se observa un descenso de la rentabilidad media mientras que, de forma paralela, va aumentando del plazo medio de imposición, según un análisis del comparador de productos bancarios Credimarket.

Así, en octubre de 2013, los 10 depósitos más rentables del momento tenían una TAE media del 2,90%; en 2014, el 1,85%; en 2015, el 2,25% y en 2016, del 2,26%. Este 2017 era el 1,89%. De hecho, del top 10, sólo dos depósitos superaban la rentabilidad del 2,00% TAE cuando en 2016 lo hacían cuatro y en 2015, cinco.

El incremento de 2015 y 2016 se debe a la inclusión de nuevos productos de entidades foráneas mientras que la bajada del plazo medio de 2016 es por la aparición de productos de bienvenida.

Gráficamente, así han evolucionado las TAE:

Y, así, el plazo: