Resulta complicado, sino imposible, encontrar hoy un banco que ofrezca algo interesante por nuestros ahorros. Desde que el Banco Central Europeo entró en la carrera de reducción de tipos a mediados de 2008, ha sido difícil ver algún banco ofreciendo una remuneración como las de entonces, que llegaban a superar el 5% en depósitos a un año. Sin embargo, en otros países de la Eurozona los depósitos están mucho mejor remunerados que en España, una singularidad que merece ser analizada.

Ahora, la remuneración media en España de este tipo de depósitos es del 0,18%, la segunda menor de toda la Eurozona, según los últimos datos del BCE. Mientras que el coste de financiación para las familias residentes en España se encuentra más cerca de la media del área euro o incluso por encima en los préstamos a medio y largo plazo. Estas desigualdades entre países que usan una misma moneda y que tienen unos tipos de referencia comunes, dejan entrever algunas de las diferencias que complican el buen funcionamiento de la Eurozona con las reglas actuales.

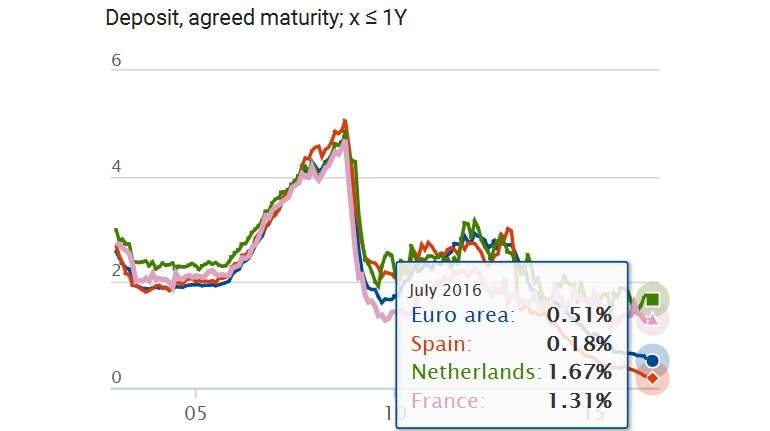

Según datos del BCE, la remuneración media de los depósitos en España hasta un año de duración es del 0,18%, mientras que en la Eurozona es del 0,51%. Aunque la diferencia en puntos básicos y a primera vista parezca pequeña, lo cierto es que en la Eurozona se está pagando más del doble que en España por estos depósitos a los hogares.

Depósitos de los hogares hasta un año. Fuente: BCE

Analizando país a país aún existen desigualdades mayores; por ejemplo en Países Bajos la remuneración de estos depósitos es del 1,75%, unos niveles medios que no se ven en España desde principios de 2013. En Francia la remuneración es del 1,31% y en Italia del 0,86%. Por debajo de España sólo aparece Lituania, con un interés del 0,11%, mientras que Alemania, también por debajo de la media de la Eurozona, se está pagando un 0,27% por este tipo de depósitos.

Desde 2012, la remuneración media de los depósitos en la Eurozona ha caído en picado. Las continuas rebajas del tipo de interés principal de refinanciación hasta el 0% actual y del tipo de facilidad de depósito hasta el -0,4% ha obligado a las entidades financieras a reducir la remuneración a los depósitos, con el objetivo de salvar su margen de intermediación. Algo similar ha ocurrido con el coste de la financiación, aunque de forma menos pronunciada. Según los datos del BCE, los intereses a pagar por un préstamo a un año o menos de duración es del 4,04% en España, mientras que en 2008 superaba el 8%.

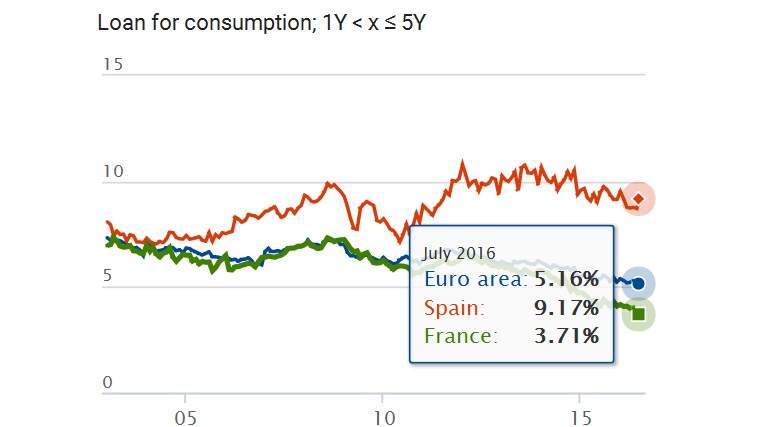

Préstamo para consumo de 1 a 5 años. Fuente: BCE

No obstante, el coste de financiación de los hogares españoles, al contrario de lo que sucede con la remuneración de los depósitos, sí se encuentra en consonancia con la media de la Eurozona (en los préstamos a un año) o incluso por encima, como es en el caso de los préstamos al consumo de mayor duración o los préstamos hipotecarios. Los préstamos para consumo de duración entre 1 y 5 años tienen un coste medio en España del 9,17%, por un 5,16% de la Eurozona o un 3,71% en Francia. Un préstamo de 10 años o menos con garantía hipotecaria supone unos intereses del 2,38% para los hogares españoles, un 1,82% para los franceses y un 1,96% de media para la Eurozona.

¿Por qué estas diferencias?

Joaquín Maudos, profesor de Economía en la Universidad de Valencia y director adjunto de investigación en el Ivie, explica que "esas diferencias de tipos de interés determinan el margen de intermediación de los bancos, que depende de muchas variables". El negocio tradicional de los bancos consiste en la captación de los recursos de los ahorradores a corto plazo, para prestarlos a un plazo mayor y con a unos intereses superiores, a los agentes con necesidades de financiación. El resultado de ese negocio es el margen financiero.

"En el caso de España, el margen de intereses en nuevas operaciones es ligeramente superior a la medio de los sectores en la Eurozona, y puede deberse en parte a la tasa de morosidad también es superior en España, por lo que los bancos se cubren de ese riesgo con un mayor margen de intereses", asegura el profesor Maudos.

La importancia de la morosidad

Según los últimos datos del Banco de España, los créditos dudosos a 'otros sectores residentes' ascienden a 120.827 millones de euros, lo que supone una tasa de mora del 9,39%. Lo cierto es que analizando el último documento del Parlamento Europeo Non-performing loans in the Banking Union, en el que se analizan los préstamos dudosos por países, se puede ver que los países con una mayor tasa de mora (Irlanda, Portugal, Italia y Grecia) presentan unos costes de financiación superiores a la media de la Eurozona, aunque también es cierto que remuneran mejor los depósitos que en España.

Miguel Ángel García, profesor de Economía Aplicada en la Universidad Rey Juan Carlos, destaca también la importancia de la morosidad, "hay que tener en cuenta que los bancos españoles deben provisionar más fallidos que la media europea y, por tanto, deben conseguir un mayor margen de explotación para ese fin".

García también aporta otra explicación que puede explicar las diferencias entre los países de la Eurozona: "La razón de la diferencia también puede ser el altísimo número de antiguas hipotecas que subsisten en España de la época de la burbuja que fueron concedidas con tipos de interés que al no haberlos podido refinanciar en el exterior, ahora implican pérdidas paras las entidades financieras (euribor + 0,25%). Con ese tipo de interés no se cubren los gastos de explotación y han tenido que encarecer los nuevos créditos, cobrar más comisiones y bajar la retribución de los depósitos".

Por otro lado, Maudos también cree que estas diferencias pueden tener relación "con la intensidad de la competencia, los costes medios de cada sector bancario, la aversión al riesgo o el riesgo de crédito". Pero sin duda, lo que está claro es que "las importantes diferencias entre países para un mismo producto financiero refleja la falta de integración de los mercados bancarios minoristas en la Eurozona, que debe a factores en ocasiones naturales (como el idioma, cercanía, etc.), pero en otros a diferencias legales como la fiscalidad entre países", concluye el profesor Maudos.