El consejero delegado del Banco Popular, Francisco Gómez, defendió ayer las cláusulas suelo que la entidad aplica al 10 % de su cartera hipotecaria. El banco las mantendrá, al menos en el corto plazo, "ya que cumplen los requisitos de transparencia que marcó el Tribunal Supremo (en su sentencia de 2013). Se explican al cliente de forma clara y le son leídos por el notario". En esa resolución, el Supremo declaró nulas las cláusulas suelo de BBVA, Cajamar y Novagalicia (ahora Abanca), por lo que las tres entidades las retiraron, y la semana pasada Caixabank y Bankia anunciaron su eliminación.

Con una sentencia judicial sobre estas cláusulas aún por conocer y el reciente informe de la Comisión Europea, en el que se abogaba por aplicar la retroactividad total a las cláusulas declaradas nulas, Gómez confía en la legalidad de las aplicadas por el Popular. De equivocarse en su pronóstico, el impacto sobre el beneficio se situaría entre 84 millones y 96 millones anuales, lo que supone entre el 21 y el 24 % de los 400 millones que el banco espera ganar este ejercicio.

Al cierre del tercer trimestre, según explicó el número dos del banco, el beneficio neto alcanza 278 millones de euros, un 8 % menos que doce meses antes. La explicación del descenso, según Gómez, hay que buscarla en la aportación extraordinaria de 468 millones del año pasado y generada en su mayor parte por la venta al fondo Värde Parners del 51 % de su división de tarjetas.

También ha influido en las cuentas la menor aportación del resultado por operaciones financieras (ROF), con un descenso del 16,7 %, descontando el efecto de la operación mencionada. Como factor positivo, pero que no ha sido suficiente para hacer crecer el beneficio respecto a septiembre de 2014, se encuentran las menores dotaciones realizadas, un 44 % menos, o lo que es lo mismo, 803 millones menos que hace un año.

También el ROE, la rentabilidad de los recursos propios, se ve afectado por la operación del negocio de tarjetas realizada el año pasado y baja del 3,22 % al 2,91 %, una de las menores del sector. Este ratio explica que un banco como el Popular, con unos 180.000 millones de activos gane menos que Bankinter, cuyos activos no llegan a los 60.000 millones.

El consejero delegado asegura que el ROE evolucionará positivamente en próximos trimestres y años y que el objetivo es que "a la mayor brevedad posible" se sitúe por encima del coste del capital, ahora entre el 8 y el 10 %.

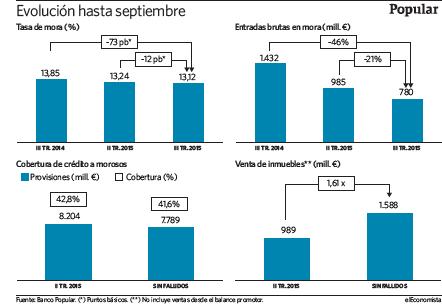

Para ello, unos de los objetivos es acelerar la venta de activos improductivos. En este trimestre, por primera vez como recalcó Gómez, baje el stock de inmuebles del banco a la vez que la mora presenta su séptimo trimestre consecutivo de descenso.

Popular ha vendido inmuebles en los primeros nueve meses del año por valor de 1.588 millones de euros, lo que significa multiplicar por 1,6 la cifra del año anterior. Con esta evolución, Gómez no sólo confía en alcanzar el objetivo de los 2.000 millones de euros fijados para 2015, sino incluso superarlo.

Además, según señaló el banquero, la entidad ya se desprende de los pisos por el valor contable, por lo que la mejoría del sector hace previsible la consecución de plusvalías en operaciones futuras.

En cuanto a la morosidad, ésta se sitúa en 13,12 %, doce puntos básicos menos que en el trimestre anterior y 73 puntos básicos menos que doce meses atrás. Además, las entradas en mora retroceden un 46 % interanual, hasta los 780 millones de euros.

El consejero delegado también destacó el dinamismo comercial de la entidad, que hace crecer el crédito rentable un 1 %. Esta mayor actividad aporta 10 millones extra al margen de intereses, aunque el menor 'carry trade' resta 14 millones a este margen.

Este mayor dinamismo también explica la ganancia de cuota de negocio en créditos, dónde el banco llega al 7,6 % tras arañar 21 puntos básicos. En depósitos avanza 8 puntos básicos, hasta 5,94 %, y en mercado de empresas, uno de los puntos fuertes del Popular, llega a 12,21 %, tras avanzar 30 puntos básicos de cuota.

El margen con clientes, uno de los baremos que indica la capacidad del banco para obtener rentabilidad en un entorno de tipos bajos, también destaca con un 2,56 %, mientras la media del sector se encuentra en el 1,90 %. Del mismo modo la rentabilidad del crédito se encuentra en el 3,18 %, mientras la de sus comparables fluctúan entre un 3,06 y un 2,10 %.

Espera al sector para fijar la comisión en cajeros

Esperar y ver qué hace el resto del sector. Esa es la postura del Popular sobre la comisión en los cajeros automáticos. Según explicó el consejero delegado, el banco no tiene ninguna prisa en tomar una decisión y "quiere ser prudente" y analizar qué hacen el resto de entidades tras la aprobación del real decreto que pone fin a la doble comisión.

Eso sí, el banco quiere obtener rentabilidad por la inversión que realiza en su red, cercana a los 2.000 terminales. En ese contexto se enmarca el acuerdo con ING y las negociaciones con otras entidades.