Siete años de crisis, una sequía pertinaz de negocio rentable y 280.000 millones de euros dedicados a sanear balances han redibujado la geografía interna de la banca. Si antes de la crisis su influencia traspasaba la actividad financiera, como dueños principales de las grandes empresas, y de su estructura germinaban filiales especializadas, cuando llegan los apuros todo se convierte en monetizable.

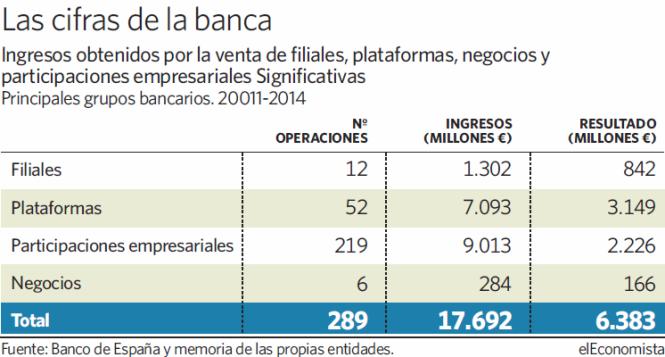

Entre 2011 y 2014 las grandes entidades han efectuado casi 300 desinversiones, que les han reportado unos 17.700 millones de euros en ingresos, siendo 6.300 millones de ellos plusvalías directas a apuntalar balances y cuentas.

Una parte nada desdeñable es factura directa para la banca nacionalizada, obligada a desprenderse de cartera industrial y negocios en los planes de reestructuración aprobados por Bruselas. Solo Bankia ingresó hasta el pasado junio 4.904 millones -934 millones plusvalías- de sus joyas industriales: el 24,95% de Realia vendido, el 14,99% de Mapfre; un 19% de Metrovacesa, el 4,94 de Iberdrola, un 20,14 en Indra o el 12,09% en IAG, entre otras.

Las principales entidades se han desprendido de casi 220 participaciones significativas empresariales, según estimaciones del sector. Pero también han vendido 20 filiales y negocios para cubrir pérdidas de una morosidad disparada, la oleada en adjudicaciones de inmuebles a precios muy inferiores a la deuda impagada que avalaban, un requerimiento de capital incesante y unos resultados insuficientes.

Plataformas inmobiliarias

El negocio que rápidamente identificaron como prescindible para limpiar balances fueron las plataformas inmobiliarias. Casi todas las entidades, salvo BBVA, Solvia, Unicaja o Ibercaja, han transferido propiedad o control de sus gestoras, aprovechando el gran interés de especialistas extranjeros. Apollo irrumpió en Altamira, del Santander; Kennedy Wilson y Värde Partners en Aliseda, del Popular; Centerbridge en Aktua de Banesto; TPG en Servihábitat de Caixabank, Cerberus en Habitat de Bankia y en la gestora de Cajamar ó Lone Star en Neinor de Kutxabank. Un gran número de antiguas cajas transfirieron a CECA su depositaría y algunas, como Liberbank y BMN, se desprendieron también las gestoras de fondos a Banco Madrid, si bien su liquidación les ha devuelto la propiedad al decaer, con ella, el acuerdo.

La excepción es Bankinter, única capaz de sortear los apuros sin desinversiones y que, incluso, compró el 50% que no poseía en Línea Directa al inicio de la crisis. Ni siquiera los más grandes son ajenos al proceso y bien por oportunidad, para atender los incesantes requerimientos de capital y saneamientos o por rediseño de estrategias han hecho caja.

BBVA, por ejemplo, en los seguros de Colombia, Perú o Chile, la filial de Panamá, y más recientemente en Asia; y el Santander en sus negocios globales de la gestora de activos o seguros. También Santander o Popular siguieron la estela de Caixabank, dando entrada a especialistas en tarjetas y son legión los que colocaron las gestoras de recobro. Algunos pocos, como Santander, han tomado posiciones con inversiones al tiempo que vendían.