La implantación de los documentos biométricos avanza en el continente africano. El último en sumarse a esta tendencia ha sido Ghana al exigir oficialmente que las tarjetas SIM de los teléfonos móviles y las cuentas bancarias estén vinculadas e integradas en la Ghana Card, un documento de identificación biométrico. A partir del 1 de julio, será un requisito previo para realizar cualquier tipo de transacción financiera.

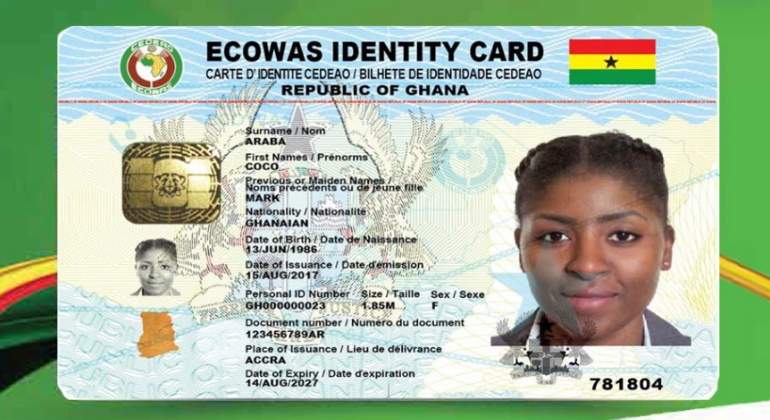

La Ghana Card contiene información personal de cada ciudadano y permite la verificación de su identidad. El documento biométrico incluye las huellas dactilares de cada individuo en forma de plantillas digitalizadas, una foto digitalizada en color con los rasgos faciales del titular de la tarjeta y su iris. El Sistema Nacional de Identidad emplea una tecnología basada en capas de características físicas, lógicas y técnicas que protegen la información personal almacenada en cada tarjeta.

Esta medida busca dar respuesta al aumento de los casos de fraude relacionados con plataformas de dinero móvil en Ghana. Según las autoridades monetarias del país, la integración de la banca, las telecomunicaciones y el dinero móvil en la tarjeta ghanesa hará que el seguimiento de las transacciones sea perfecto.

Sin embargo, algunos expertos señalan que pedir el documento de identidad antes de realizar una transacción no va terminar con los casos de fraude en el país. Otros ven en esta medida una puerta de acceso a los datos personales de los residentes en Ghana. En concreto, advierten de la comercialización de estos datos por parte de la Autoridad Nacional de Identidad y la Autoridad Nacional de Comunicaciones, según publica Quartz.

Mientras, la ciudadanía se muestra preocupada por el plazo poco realista que les ha dado el gobierno para integrar sus monederos móviles y cuentas bancarias integrados en la Ghana Card. Asimismo, manifiestan dudas respecto a la privacidad de sus datos y lo que consideran una disputa entre las principales entidades de identificación personal del país africano.

En los últimos años, el uso y la adopción de los monederos digitales se ha disparado. En 2016, el valor de las transacciones basadas en el dinero móvil rondaba los 20.000 millones de dólares. El gobierno del presidente Nana Akufo Addo espera que ese valor alcance los 99.000 millones a finales de 2022. Ante esta perspectiva, Akufo Addo ha aprobado un gravamen del 1,75% para este tipo de transacciones.

Además, la Ghana Card también servirá como documento de viaje en el país desde 44.000 aeropuertos y en los 197 países miembros Autoridad de Aviación Civil Internacional. El proceso entrará en funcionamiento en unos meses.

África, líder del dinero digital

El continente africano lleva años liderando el servicio de dinero digital. En 2020 registró gran parte del crecimiento del sector en cuanto a número de usuarios, según el último informe de la GSMA, organización que representa los intereses de los operadores de redes móviles de todo el mundo, que recoge Quartz.

Ese año, el 55,2% de los 310 servicios de dinero móvil activos estuvo en África. En cuanto al número de cuentas registradas, creció un 12,7% en todo el mundo, hasta alcanzar los 1.200 millones. El África subsahariana fue la que más usuarios añadió, con el 43% de nuevas cuentas.

Pese a que la pandemia pudo haber ejercido como catalizador de las transacciones digitales en las plataformas móviles en 2020, el gasto de los consumidores se redujo. No obstante, muchas empresas africanas hicieron movimientos para expandirse en los servicios de dinero móvil. Por ejemplo, las empresas de telecomunicaciones kenianas y sudafricanas Safaricom y Vodacom adquirieron la marca M-Pesa y sus servicios de desarrollo y soporte de productos de la británica Vodafone, como parte de su estrategia para expandirse a nuevos mercados africanos.