Telefónica tiene motivos para frotarse las manos ante el próspero futuro que le espera a su filial de gestión de infraestructuras. De hecho, la venta de torres de telefonía móvil ofrece a las telecos europeas un filón de 27.000 millones de euros. Dicho botín estaría al alcance de los principales operadores del continente en el caso de que imitaran en porcentaje a las compañías de su sector que ya han externalizado este tipo de infraestructuras en los Estados Unidos. Así lo estima la European Wireless Infrastructure Association (EWIA) en un reciente informe sobre el impacto económico de este mercado en Europa. El mismo trabajo precisa que sólo el 20% de los emplazamientos europeos de telefonía está gestionado por las empresas especializadas, diez puntos porcentuales menos del que existe en el país norteamericano. En ese pujante negocio prevé irrumpir Telefónica el próximo verano, en cuanto se materialice su intención de segregar sus torres de telefonía, cables submarinos y centros de datos a través de una nueva subsidiaria que espera vender o sacar a bolsa. La iniciativa de Telefónica está avalada por otros casos de éxito. Idéntico movimiento ya lo emprendieron con anterioridad Telecom Italia con Inwit y América Móvil con Telesites. Deutsche Telekom dispone de su propia filial de infraestructuras, Deutsche Deutsche Funkturm, mientras que el operador turco Turkcell medita seguir la misma estela con la separación funcional de los negocios de servicios de telecomunicaciones de los de infraestructuras pasivas.

La tendencia a la que ahora se suma Telefónica no tiene vuelta atrás. Los operadores de telecomunicaciones más clarividentes se han convencido de que el núcleo de su negocio depende cada vez más de nutrir de contenidos y servicios sus respectivas bandas ancha -tanto fija como móvil-, en detrimento de la gestión de las infraestructuras. En ese escenario, las telecos europeas han abierto los ojos y han encontrado en sus torres de telefonía una excelente oportunidad para obtener ingresos, mejorar eficiencias y reducir deuda. Así, Telefónica ya ha vendido un millar de sus emplazamientos españoles a Cellnex en 2102. Esta misma empresa (conocida hasta hace unos meses como Abertis Telecom), también gestiona otras 3.224 torres de móvil de Telefónica y Yoigo, así como otras 7.300 antenas del operador italiano Wind. Además, la teleco española ha transferido un total de 7.700 estaciones a su rival Deutsche Telekom, obligado por las condiciones regulatorias derivadas de la fusión de O2 con E-Plus en suelo germano.

La oleada de fusiones y adquisiciones, que actualmente ocupa al sector europeo de las telecos, impulsará la externalización de antenas de telefonía, ya sea para evitar duplicidades o para generar sinergias y eficiencias. Será el caso de las posibles integraciones de O2 y Hutchison en el Reino Unido, la más que probable fusión de Bouygues y Orange en Francia o la unión de Wind y Hutchison en Italia.

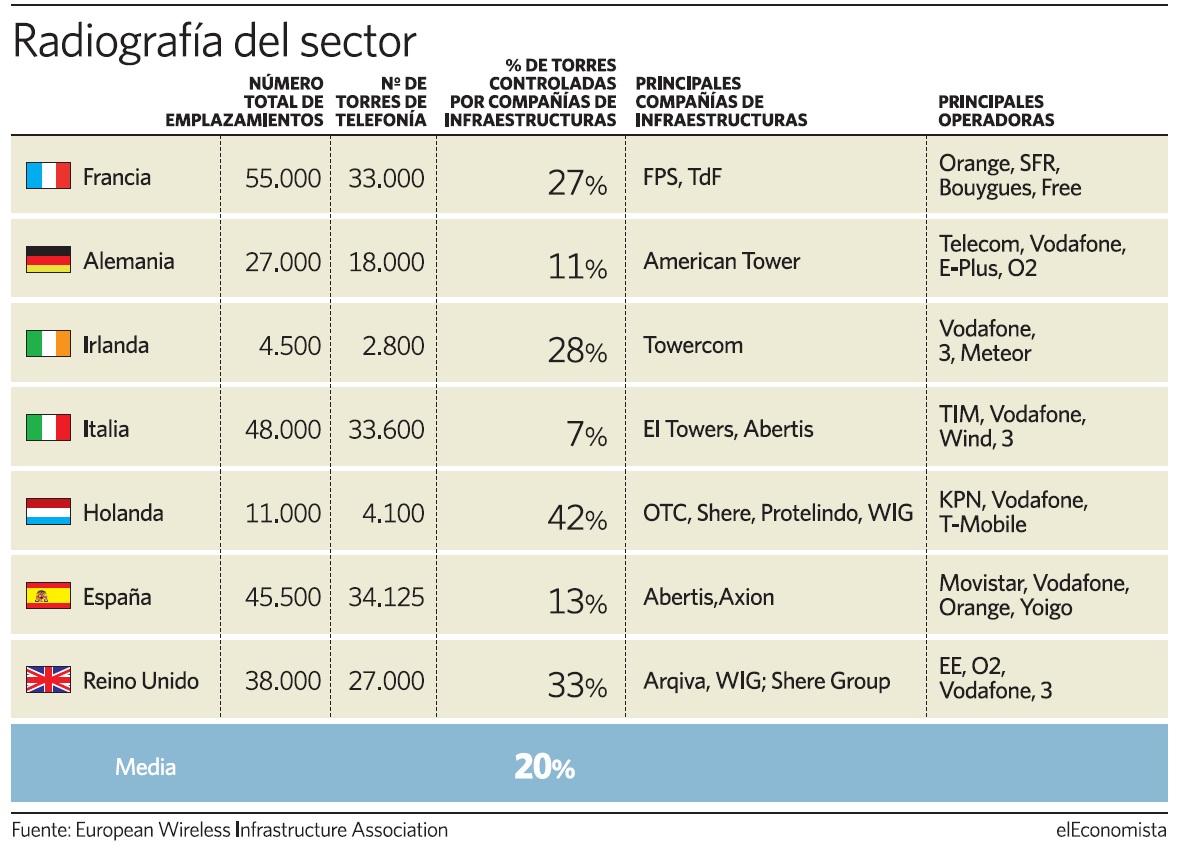

Las compañías especializadas en la gestión de infraestructuras de telecomunicaciones como las americanas American Tower y Crown Castle, la italiana Inwit y la española Cellnex, se felicitan por haber apostado por un modelo de negocio al que ahora se arriman los operadores tradicionales. En el mismo sector también compiten otras firmas de nicho como FPS y TdF, que en Francia gestionan 8.900 estaciones de Orange, SFR, Bouygues y Free, así como los 784 emplazamientos que dispone de Towercom en Irlanda (de Vodafone, 3 y Meteor), las 1.722 antenas que se reparten OTC, Shere, Protelindo y Wig en Holanda (de KPN, Vodafone y T-Mobile) o las 8.900 que EE, O2, Vodafone y 3 han confiado a Arquiva, Wig y Shere Group.

No obstante, los expertos consultados desconfían del éxito de un gestor de infraestructuras controlado por una teleco. "Los operadores pueden mostrar cierta prevención a la hora de compartir sus equipos en infraestructuras de una compañía que no sea neutral, es decir, controlada por un competidor directo", explican.