La crisis de deuda soberana en la Eurozona ha sido un pesado lastre que posiblemente ha impedido una salida limpia de la crisis para la mayor parte de países que componen el área monetaria. Para evitar estos shocks en la Eurozona, un grupo de economistas están trabajando para que la deuda soberana de todos los países sea considerada como un activo seguro sin cargar a los países más solventes con los costes de los países rezagadas.

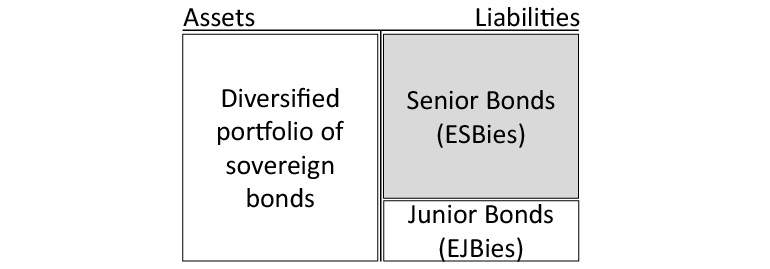

Este proyecto llamado 'European Safe Bonds' (ESBies), necesitaría de la creación de una agencia que comprase los bonos de los países miembros según el tamaño relativo de cada país. Como explicaba Luis Garicano, uno de los creadores de esta propuesta, la agencia tendría los bonos en su balance y para financiar su compra emitiría dos activos estructurados, uno más seguro que otro. El subyacente de este producto sería una cartera diversificada de bonos soberanos de la Eurozona.

El primer activo emitido serían los ESBies, que "concederían el derecho más senior a los pagos de la deuda en la cartera de la agencia. De esta manera, incluso en el peor de los casos (por ejemplo, que se produjera un incumplimiento parcial por parte de Grecia, Portugal e Irlanda, y una reducción del pago por parte italiana y española), el pago de la ESBies no se vería comprometido. Además, la agencia que tiene los bonos podría ofrecer una garantía adicional sobre los ESBies, usando un capital adicional desembolsado inicialmente por los Estados miembros".

Por otro lado, el segundo activo (de mayor riesgo y denominado European Junior Bonds, EJBies) tendría que absorber las pérdidas, y "solamente cuando la capacidad de absorción de pérdidas de este tramo se agotase se podría utilizar el capital adicional desembolsado para evitar que los ESBies asumiesen pérdida alguna. Esto es, los ESBies solo absorberían pérdidas una vez agotado este segundo activo y una vez agotado el capital de la agencia", según explicaba Garicano en Nada es Gratis. Este tipo de activo sería atractivo para los inversores que buscan mayor rentabilidad y toleran mejor el riesgo.

Según las simulaciones realizadas por los creadores de la propuesta, los ESBies serían al menos tan seguros como el 'Bund' alemán. En los activos estructurados emitidos por la agencia, el 70% del valor nominal del activo subyacente estaría formado por el tramo senior y el 30% restante por el tramo junior.

La pasada semana, Benoit Coeure, economista jefe del BCE, aseguró que esta propuesta puede ser una buena salida para los problemas de la región, según destacan desde la agencia Bloomberg. Esta propuesta fue creada en 2011 por los economistas Markus Brunnermeier, Luis Garicano, Philip R. Lane, Marco Pagano, Ricardo Reis, Tano Santos, David Thesmar, Stijn Van Nieuwerburgh y Dimitri Vayanos. Se diferencia fundamental respecto al resto de proposiciones es que "no implica una responsabilidad conjunta entre países".

Como destaca el documento actualizado recientemente, "los países continúan siendo responsables de sus propios bonos... un país podría impagar sus obligaciones sin cargar a otros con la responsabilidad de un rescate y sin que los tenedores de los ESBies tengan pérdidas", reza el documento. Esta podría ser una solución para un área monetaria única que ha demostrado tener un mercado de deuda muy fragmentado.