Nueva York

Ninguno de los 18 grandes bancos sometidos este año a la primera fase de los test de estrés de la Reserva Federal han suspendido la prueba cuantitativa, que determina si los colchones de capital de estas entidades son adecuados bajo los diversos contextos planteados por el banco central estadounidense.

JPMorgan Chase, Bank of America, Capital One Financial, Citigroup, Goldman Sachs, Morgan Stanley, PNC Financial Services, Northern Trust, State Street, US Bancorp, Wells Fargo, Bank of New York Mellon, Credit Suisse Holdings, UBS Americas Holdings, HSBC North American Holdings, Deutsche Bank USA Corporation y Barclays U.S se han sometido a este exámen.

"Los resultados confirman que nuestro sistema financiero sigue siendo resistente", aseguraba en un comunicado el vicepresidente de la Reserva Federal, Randal K. Quarles, el responsable de supervisar al sector bancario de EEUU. "Los bancos más grandes de la nación son significativamente más fuertes que antes de la crisis y estarían bien posicionados para respaldar a la economía incluso después de un fuerte shock".

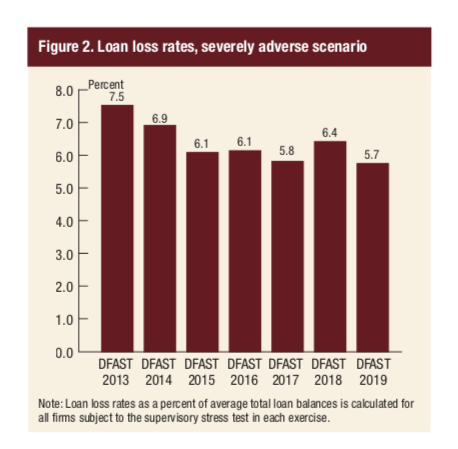

En el escenario hipotético más grave, las pruebas de esfuerzo del banco central proyectan una pérdida total de 410.000 millones de dólares para los 18 bancos participantes. Las entidades examinadas este año representan aproximadamente el 70% de los activos de todos los bancos que operan a este lado del Atlántico.

El ratio agregado de capital común Tier 1, que compara el capital de alta calidad con los activos de riesgo, caería desde un nivel actual del 12,3% en el cuarto trimestre de 2018 a un nivel mínimo de 9,2% bajo el peor escenario planteado por la Fed. Desde 2009, el capital común en los 18 bancos ha aumentado en más de 680.000 millones de dólares.

Según explicó la Fed, el capital es fundamental para las organizaciones bancarias, el sistema financiero y la economía, ya que actúa como un amortiguador para absorber pérdidas y ayuda a asegurar que las pérdidas sean enfrentadas por los accionistas.

Cada año, los bancos someten sus balances a distintos escenarios diseñados por la Reserva Federal entre los que se incluye uno "adversamente severo", que en esta ocasión contempla un aumento de la tasa de desempleo de más de 6 puntos porcentuales hasta el 10%, un caída de la bolsa americana del 50% y mayores tensiones en los pagos de préstamos empresariales e hipotecas inmobiliarias.

Un examen en dos fases

La Fed realiza dos rondas de pruebas. La primera, llamada prueba de estrés de la Ley Dodd-Frank, determina cómo se comportaría la cartera de cada banco en los distintos escenarios en lo que se considera una revisión puramente "cuantitativa".

En una segunda ronda, llamada Análisis y Revisión de Capital Integral y cuyos resultados se darán a conocer el próximo jueves, la Fed realiza un test similar, esta vez teniendo en cuenta cuánto quiere gastar cada banco en dividendos y compras de acciones propias, así como factores "cualitativos" como la calidad de los datos internos de un banco o la gestión de su junta directiva. Si la revisión de un banco es insuficiente en la segunda ronda, la Fed puede pedirle a la firma que revise sus planes de capital.

Se espera que la mayoría de los bancos anuncien aumentos de dividendos de doble dígito una vez se concluyan las pruebas. En un informe publicado recientemente por los analistas de Goldman Sachs se citaba una encuesta que muestra que los inversores "anticipan un fuerte crecimiento de dividendos" entre las grandes entidades financieras.

En esta última edición, un total de 18 bancos, incluidos JPMorgan Chase, Bank of America, Citigroup y Goldman Sachs han participado estos test de estrés este año, en comparación con las 35 entidad del año pasado. El banco central estadounidense ha permitido así que las entidades bancarias con activos entre 100.000 millones y 250.000 millones de dólares puedan omitir las pruebas de este año bajo un nuevo calendario para dichos bancos. A partir de ahora se someterán a estos exámenes cada dos años.

BBVA Compass Bancshares y Santander Holdings USA se encuentran entre este grupo de entidades que no forman parte de las pruebas este año. Tampoco lo hacen Ally Financial, American Express, BB&T Corp, BMO Financial Corp, BNP Paribas USA Inc, Citizens Financial Group, Discover Financial Services, Fifth Third Bancorp, Huntington Bancshares, KeyCorp M&T Bank Corp, MUFG Americas Holdings Corp, RBC US Group Holdings LLC, Regions Financial Corporation y SunTrust Banks Inc.

Además, a partir de este año, la Reserva Federal dejará de dar calificaciones de aprobado o suspenso en la parte "cualitativa" de sus pruebas anuales a los bancos estadounidenses que se hayan sometido al examen durante al menos cuatro años y hayan aprobado en los años más recientes. Los bancos extranjeros, algunos de los cuales solo han estado sujetos a estos tests durante dos años, podrán librarse del aprobado-suspenso a partir de 2020.