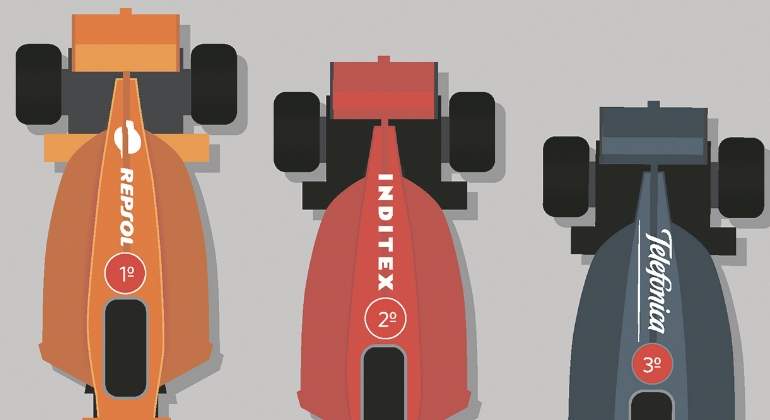

El incremento del combustible permitido para completar la carrera es una de las principales novedades del reglamento del Campeonato Mundial de Automovilismo esta temporada. Una medida que, metafóricamente, podría beneficiar a las compañías petroleras con el precio del barril de petróleo en el entorno de los 71 dólares, y que extrapolada a la Fórmula 1 de la bolsa que desde 2006 elabora elEconomista, también ha favorecido a Repsol, que por primera vez desde 2013, vuelve a la pole de esta competición bursátil.

Un total de 23 casas de análisis han dado su opinión sobre cómo se van a comportar los 10 valores más grandes del índice español en los próximos 12 meses y los expertos sitúan a la escudería que pilota Antonio Brufau con las mejores perspectivas. Le sigue en la parrilla de salida Inditex, ganadora en la edición de 2016, y Telefónica, líder indiscutible de esta competición con 7 poles y que en esta ocasión saldrá en tercer lugar después de haber encabezado la clasificación los dos últimos años.

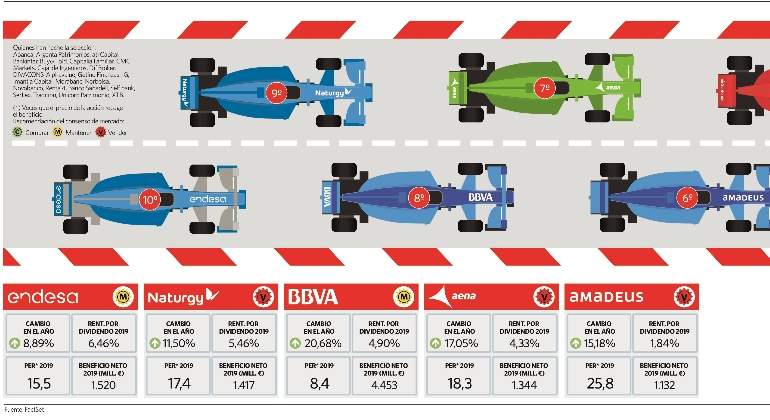

Por otra parte, el regreso de Naturgy y Endesa a la parrilla se ha hecho en detrimento de ArcelorMittal y CaixaBank, que actualmente no se encuentran entre las 10 compañías más grandes del selectivo español. No obstante, ambas eléctricas, sobrevaloradas en el parqué a ojos de los analistas, se sitúan en las dos últimas posiciones -ver gráfico-.

El crudo, mecha alcista para Repsol

En los años 2012 y 2013 la petrolera aprovechó el superciclo de las materias primas para colocarse en el primer puesto del ranking al calor de un barril de Brent, de referencia en Europa, con un precio entre los 100 y 120 dólares. Sin embargo, el comienzo de la irrupción del gas de esquisto a partir de 2014 -que llevó al petróleo por debajo de los 30 dólares en enero de 2016- hundió a Repsol tanto en esta clasificación como en bolsa, cuando sus títulos se desplomaron hasta los 8,023 euros. Desde entonces acumula un rebote del 155%, apoyado, en gran medida, en los pactos sobre el recorte de producción de los miembros de la Organización de Países Exportadores de Petróleo (OPEP) de los últimos años. En el año, el crudo sube un 33% frente al 7% que avanza Repsol.

Pero el combustible no es la única baza con la que cuenta la compañía para dejar atrás a sus grandes competidoras en el parqué. Desde que la firma anunció hace algo más de un año una recompra de acciones para evitar la dilución al accionista que elige el pago en efectivo, la rentabilidad por dividendo esperada a 12 meses por la compañía alcanza el 6,2%, lo que le ha llevado a situarse como el pago real más atractivo entre los grandes de la industria europea -que incluye a Royal Dutch Shell, BP, Total y Eni-.

El 6,2% del dividendo de Repsol le convierte en el pago más atractivo entre sus comparables europeas

Inditex, con un 'mantener', tiene la mejor recomendación frente a la 'venta' de H&M y de Gap

Por otra parte, su plan estratégico con el que se comprometió a incrementar su dividendo de manera paulatina hasta 2020 tuvo una buena acogida en mercado. Desde la empresa se comprometieron a lograr "un payout [porcentaje del beneficio destinado a retribuir] sostenible a largo plazo". De momento, con las perspectivas actuales parece que los pagos futuros de la compañía están bien cubiertos.

Los analistas estiman que este año la petrolera se anotará un beneficio de unos 2.500 millones de euros y distribuyendo 0,9 euros por título tendría que abonar 1.403 millones de euros , lo que supondría un payout del 56%. De cara a 2020 las previsiones del consenso apuntan a unas ganancias por encima de los 3.000 millones de euros y un desembolso en dividendos de 1.560 millones de euros, lo que dejaría esta ratio en el 52%.

Inditex sale segunda

La firma textil gallega sube dos puestos desde el año pasado, cuando se encontraba en la cuarta posición en la parrilla de salida. Lo hace con la acción en máximos del año, por encima de los 28 euros, en línea con el sector en Europa. Es el quinto título más alcista del Ibex en 2019, tras avanzar un 25%, pero ni tan siquiera se cuela entre las diez primeras posiciones del sectorial europeo donde brillan firmas 100 por cien online como Zalando. La alemana es una de las compañías que ha mejorado recientemente sus estimaciones de ventas para el año -una semana atrás lo hizo también la británica Asos- y se dispara más del 84% en el ejercicio. El comparable directo de Inditex en Europa, H&M, suma más del 30% en el mismo periodo.

El mercado ha asumido ya que la textil fundada por Amancio Ortega ha entrado en una etapa madura de crecimiento, pero que lo hará manteniendo, no sin dificultades, los márgenes más elevados del sector, por encima del 17%. Se espera que su beneficio supere los 4.000 millones de euros en 2020 -hace un semestre la previsión era que lo lograra ya en 2019- y que sus ganancias crezca un 25% de 2018 a 2021, cuando batirá los 4.300 millones.

Este crecimiento triplica prácticamente el que se prevé para H&M, aunque es casi la mitad del que protagonizará su compable más directo que viene desde Asia: Fast Retailing, propietario de Uniqlo, que con un beneficio mucho más modesto, alcanzará los 1.600 millones en 2021 tras crecer un 42%. No obstante, desde que Inditex dio a conocer sus resultados de 2018 en marzo, su recomendación por el consenso de mercado ha seguido empeorando, hasta ser un mantener, y es la peor desde febrero de 2016. Aun así, es el mejor consejo de entre sus comparables.

Telefónica, de la pole a ser tercera

Telefónica cuenta, junto a Repsol, con el mayor potencial alcista de entre las grandes compañías del selectivo. Los analistas consideran que su precio objetivo está por encima de los 8,8 euros, más de un 18% por encima de su nivel actual, sin contar con movimientos corporativos sobre los que la propia teleoperadora lleva meses -e, incluso, años- rumoreando. Goldman Sachs estima que la venta de activos en Latinoamérica tendrá un escaso impacto en su recorrido en bolsa, pero cree que la colocación de su filial británica O2 -se valora en unos 10.000 millones de euros- incrementaría en un 35% su potencial alcista.

En 2019, el sector de telecomunicaciones es el último de Europa, con una tímida subida del 1,5%. Así, Telefónica se anota un 2,3% en el año, en la parte intermedia de entre sus comparables: Telecom Italia sube un 6 frente a la caída del 6% de Vodafone. La subasta del 5G que se celebró esta semana en Alemania y de la que llevaba meses pendiente el sector debería dar cierto impulso a sus cotizaciones. El mercado espera que su beneficio alcance los 3.700 millones este año y se mantenga sobre los 3.900 los dos siguientes.

Iberdrola llega al cuarto puesto

Iberdrola, que en 2018 partió del útimo lugar, ha acelerado hasta la cuarta plaza. Con un consejo de compra que mantiene desde abril del año pasado, el permanente retraso en la expectativa de subida de tipos le ha hecho despuntar en el parqué más de un 30% en los últimos 6 meses -ver páginas 12 y 13- y cotiza en la zona de los 8 euros, máximos de 11 años.

Este adelantamiento ha elevado su valor bursátil por encima de los 50.000 millones de euros con la que la escudería verde se sitúa como el tercer peso pesado del Ibex y en la segunda mayor eléctrica de Europa, sólo superada por la italiana Enel. Sin embargo, por ella se está pagando por su multiplicador de beneficios el doble que por Santander y Telefónica.