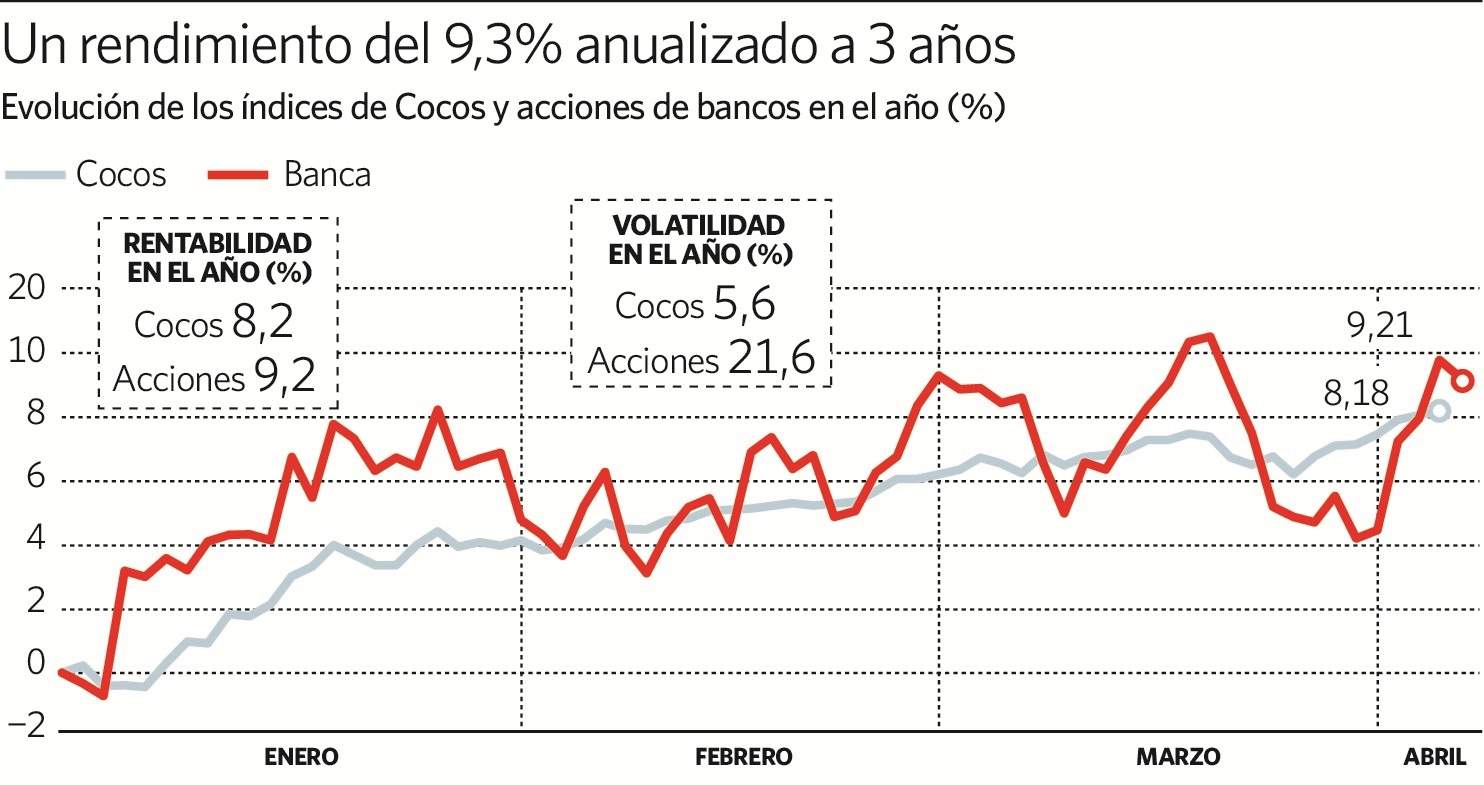

Durante los últimos años invertir en acciones de banca europea ha sido un deporte de riesgo. Pocos han sido los que han podido sacar rendimientos positivos y los que lo han conseguido lo han hecho pasando por una montaña rusa por el camino. De hecho, en los últimos 12 meses la volatilidad del índice de banca europea ha sido un 29 por ciento superior a la de la bolsa de la región.

En este contexto, una de las opciones con las que cuentan los inversores para apostar por la banca europea reduciendo la volatilidad es invertir en bonos contingentes convertibles (CoCos). En concreto, en lo que va de año, el iBoxx CoCo Liquid Developed Europe AT1 -que recoge las emisiones de bonos contigentes convertibles de bancos europeos- sube un 8,2 por ciento en 2019, solo un punto porcentual menos que el sectorial de renta variable y con una volatilidad un 74 por ciento inferior. De hecho, su comportamiento ha sido mucho mejor que el de las acciones durante los últimos años, ya que estos productos han ofrecido rentabilidades superiores y, además, lo han hecho dando muchos menos sustos -ver gráfico-. El rendimiento anualizado a 3 años de los CoCos ha sido del 9,4 por ciento, frente al 4,8 por ciento anualizado que ha dado el MSCI Europe Banks con dividendos.

"Para los inversores que consideran tomar una exposición a los bancos europeos, podría tener sentido que asciendan en la estructura de capital e inviertan en el mundo de los CoCos AT1 que ofrecen un incremento de rendimiento con respecto a las acciones de los bancos europeos, pero a un nivel de volatilidad significativamente menor", explican desde WisdomTree.

Julien de Saussure, gestor del EdR Financial Bonds, cree que "es una forma de captar rendimientos decentes y exposición a un sector evitando al mismo tiempo parte de la excesiva volatilidad que ha afectado al mercado de renta variable de la industria en un entorno macro incierto". Además, a largo plazo destaca que "los mayores obstáculos regulatorios -que afectan a la rentabilidad de la banca a la vez que la obliga a estar más capitalizada- implican que los CoCos son probablemente el activo más dulce en la estructura de capital".

Menos volatilidad

Además de la menor volatilidad, el cupón que abona este tipo de deuda es superior al interés que ofrecen los dividendos. La rentabilidad media que pagan los CoCos de bancos europeos se sitúa en el 6,5 por ciento, 70 puntos básicos por encima de la de los dividendos. "El equity tiene mucha correlación con el bono, y prefiero reservar el porcentaje que dedico a acciones en otro tipo de compañías. Algunos bancos en los que invertimos no cotizan siquiera, pero sí tienen bonos. Cajamar, por ejemplo.

Dan rentabilidades de dos dígitos, cuando el rendimiento sobre el capital está por debajo. Yo diría que los bancos hoy tienen el foco primero en la solvencia, y luego en la rentabilidad del capital. Primero, tener un balance muy solvente, que es conseguir que se cumplan los requerimientos de capital, y luego, dar retorno a ese capital", incide Rafael Valera, consejero delegado de Buy & Hold.

En esta línea, Jérémie Boudinet, analista y gestor de La Française AM, advierte de que el interés del inversor en acciones y en CoCos no es el mismo: "Los inversores en renta variable buscan que la acción suba y que se reparta un dividendo alto, lo que depende de los beneficios. Sin embargo, quien invierte en CoCos debe fijarse en la calidad del balance, lo que puede conllevar una reducción de beneficios destinados a limpiar el mismo".

Los riesgos

En todo caso, el riesgo que entraña este producto no es menor, como sufrieron en sus propias carnes los tenedores de CoCos del Popular, que hace casi dos años tras la compra de la entidad por parte del Santander vieron como su inversión desaparecía de la noche a la mañana. Estos bonos son emisiones híbridas con elementos de deuda y capital y su característica distintiva es que pueden convertirse en acciones -o ser liquidados, como en el caso de Popular- si el ratio de capital desciende de un nivel determinado.

Otra de sus caracterísiticas principales es que los cupones se reducen o cancelan de manera obligatoria bajo ciertos supuestos: "Si el banco emisor no tiene suficientes reservas distribuibles, el emisor no cumple su requisito combinado de reservas o si el regulador exige que los cupones se desactiven", advierte De Saussure. Además, los pagos del interés son totalmente discrecionales. "Esto implica que el banco podría decidir no pagar cupón debido a una decisión de la dirección. En la práctica, esto perjudicaría la reputación de la entidad en los mercados de crédito, por lo que los bancos suelen abonarlos", apunta Marco Troiano, responsable de calificación de Instituciones Financieras de Scope.

La venta de estos CoCos está destinada a inversores institucionales, pero son muchos los fondos que cuentan con estos activos entre sus inversiones e incluso existen productos que invierten solo en este tipo de deuda. En España está disponible el fondo Swisscanto BF Coco AT EUR, que lleva una rentabilidad del 4,8 por ciento en el año. Otra de las formas para acceder a estos productos es el ETF WisdomTree AT1 CoCo Bond UCITS ETF - EUR Hedged que en lo que va de año genera ganancias del 4,6 por ciento.