Los brókeres que figuran en todas las fotografías, ataviados con sus chaquetas azules y la bandera de EEUU en la solapa, teléfono en mano y dando órdenes de compra-venta de acciones a gritos forman parte del romanticismo que implica un clásico, pero no es, a día de hoy, una realidad.

Tan sólo un 30% de la liquidez que se mueve diariamente en las bolsas mundiales está "controlado por humanos", asegura Paul Casson, gestor de fondos de la gestora británica Artemis. Y, a pesar de lo que pueda parecer, el hecho de que un 70% de lo negociado en la renta variable esté automatizado tiene sus ventajas. "Las máquinas, en realidad, no quieren jugar al juego de la volatilidad que pueden generar procesos políticos como un Brexit o una crisis en Italia". En resumidas cuentas, las máquinas no tienen sentimientos, no son temerosas de lo que se intuye que puedan suceder y tan sólo desencadenan lo que, en la jerga, se denomina flash-crash cuando el miedo, o incluso el pánico, se apodera de los inversores.

En Europa, un 40% de la negociación se realiza a través de máquinas

El crecimiento exponencial de los sistemas automáticos de trading ha llevado a que EEUU sea el mercado en donde un mayor porcentaje de la liquidez del mercado esté en sus manos. En concreto, hasta cerca del 70% frente al 25% que representaba en 2004. Europa es la siguiente región, donde algo más del 40% de la negociación corre por cuenta de las máquinas. Hace 15 años ese porcentaje era algo menos del 5%.

Por activos, según datos elaborados por Goldman Sachs y recabados por Artemis, la renta fija es el que se encuentra menos automatizada. Tan sólo un 10% de la negociación se realiza a través de estos sistemas, lo que implica que más del 90% esté controlado por los inversores directamente.

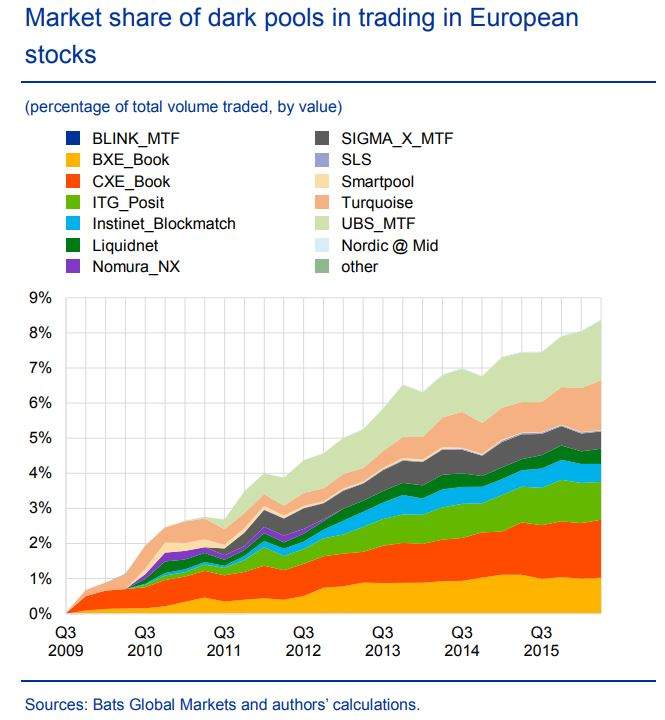

El 'lado oscuro' del mercado

Cerca de un 30% del volumen que se negocia dentro del Ibex 35 se realiza en mercados denominados dark o off-book, según datos elaborados por Fidessa, y que según la firma incluyen también las subastas de apertura y cierre (la bolsa española es la única en Europa que realiza esta práctica, afirman desde Auriga) y las operaciones de bloques. En concreto, a lo largo de 2018, un 27% de la negociación que se realizó en el selectivo nacional se hizo en el mercado Cboe APA, considerado un mercado off-book. La plataforma es propiedad de la Chicago Board Options Exchange y ejecuta órdenes de volúmenes importantes entre dos operadores de bolsa fuera de libro, a pesar de que Mifid sí obliga a dar constancia de estas operaciones.

Mifid permite conocer las órdenes antes de su ejecución en mercado

Aunque en España los conocidos como Dark Pools son residuales respecto al volumen total negociado, existen mercados con nombres propios como Posit o Instinet BlockMatch, según datos facilitados por Fidessa, que están ahí más allá del mercado tradicional de compra-venta de acciones conocidos como LIT (o iluminado), que es el que ofrece BME, por ejemplo, o Cboe.

"Los conocidos como dark pools no tienen ninguna transparencia en sus operaciones previas de trading, a diferencia de los mercados LIT, donde se conocen los volúmenes de órdenes de compra y venta antes de su ejecución", asegura el Banco Central Europeo en el último informe publicado sobre este tipo de mercados en el año 2017.

El máximo organismo monetario de la Unión Europea asegura que su crecimiento ha venido de la mano de la implementación de MiFID a partir del año 2007. "La regulación sienta las bases de unos requerimientos de transparencia en todos los mercados de renta variable europeos y este tipo de información puede ser detectada y utilizada por otros operadores antes de su ejecución en su beneficio. Los dark pools, en cambio, permiten a los participantes seguir operando en la oscuridad", apunta el BCE.

Según los últimos datos disponibles, los mercados dark controlaban a finales de 2016 casi 1 de cada 10 euros negociados en la bolsa europea. En realidad, tal y como comentan desde Auriga, los actores que, usualmente, utilizan estas plataformas son grandes fondos de inversión que depositan en ellos sus órdenes a la espera de cruzar esta posición "en lugar de afectar a la cotización" ejecutando paulatinamente la orden en mercado.