Madrid

La educación financiera es la gran asignatura pendiente en España, donde la mitad de la población no sabe ni siquiera lo que es la inflación. Damos las claves para conseguir explicar éste y otros conceptos 'arduos' a los más pequeños, ¡y lograr que se enteren!

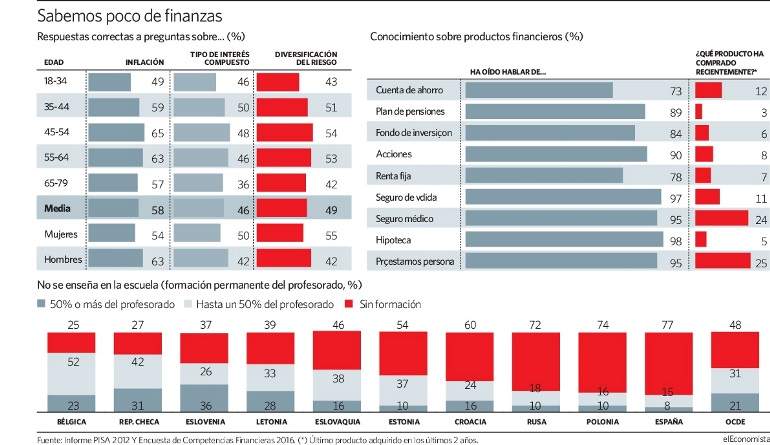

¿Qué es la inflación? ¿De qué hablamos cuando hablamos de interés compuesto? O ¿qué es la diversificación del riesgo? Tres conceptos clave de la economía que, según la última Encuesta de Competencias Financieras, solo conoce el 58, 49 y 46 % de los españoles respectivamente. No es algo extraño teniendo en cuenta que la educación financiera nunca ha estado incluida en el currículo escolar. Ni en el de nuestros padres, ni en el de nuestros hijos, aunque se estén empezando a ver avances en este sentido. "La mayor parte de los países han incorporado la educación financiera en sus aulas y han ido adoptando de forma gradual las recomendaciones emitidas por la Unión Europea, la OCDE y otros organismos internacionales", se afirma en el Informe PISA de 2012 de educación financiera -último disponible-. Pero esos avances parecen ser insuficientes ya que en el mismo se subraya que en España el 84% de los alumnos sigue sin tener disponible el acceso a educación financiera, la peor nota de toda la UE y una cifra muy superior al 43% de la media de la OCDE. "Ya no se trata de que no se metan estos conceptos en el currículo escolar sino que tampoco se tratan en medios como la televisión cuando lo suyo sería que hubiera un programa en prime time", se queja Rosa Duce, economista jefe de Deutsche Bank España.

No tener ese acceso al conocimiento financiero desde edades tempranas se nota también en cómo varía la distribución del ahorro financiero en nuestro país con respecto al resto de Europa. En España el 80% del ahorro está en activos inmobiliarios, una inversión que no es tan segura como puede parecer -basta remitirse a la burbuja inmobiliaria-, que choca frontalmente con la idea de diversificar patrimonio y no poner todos los huevos en la misma cesta y que, por tanto, implica una gran concentración de riesgo. Por el contrario, los activos financieros apenas alcanzan el 188% del PIB frente al 239% de la media europea, según los datos de EFAMA. Y pese a todos estos datos hay políticos que aún critican la idea de que se trate de educar financieramente a los niños a través de libros como el "polémico" Mi primer libro de Economía y Ahorro, de María Jesús Soto, para que en el futuro no incurran ni en las abultadas deudas de sus padres, ni firmando contratos de productos de financieros que presumían seguros pero que han acabado por destruir su ya de por sí poco ahorro -el caso de las preferentes es el ejemplo más reciente-.

De los 3 a los 5 años: ¿De dónde viene el dinero?

Por todo ello, los expertos coinciden en que la educación financiera hay que ofrecerla desde edades muy tempranas. "La educación financiera en niños parte más de comportamiento que de conceptos y por eso es importante aprenderlo desde pequeños", afirma Juana Léon, responsable del proyecto Aprender Cuenta, que ofrece talleres en colegios para niños y padres. Lo primero es explicar el origen del dinero para que entiendan que éste no nace de los árboles y que es finito. "Tienen que ser conceptos muy básicos que ellos manejen en su día a día o vayan a empezar a manejar pronto, como por ejemplo el dinero: para qué sirve, cómo se consigue y por qué debemos hacer de él un uso responsable", afirma José Manuel Jiménez, director del Instituto Santalucía, desde donde han elaborado el cuento Mi dinero y yo, que incluye también una aplicación móvil. El origen del dinero es precisamente lo primero que se enseña desde Value Kids, iniciativa de Value School, de educación financiera para los más pequeños. "Lo que hacemos es explicar el origen del dinero, lo que es el trueque a través de juegos", afirma Irene Portilla, responsable de comunicación de Value Kids. Es decir, se trata de explicar a los niños que el dinero es algo que se consigue por un trabajo y no solo ajeno ya que, según explica Juana León, "también hay que enseñarles que se puede conseguir de los recursos que genera la propia persona, para así fomentar la autonomía, la autoestima y el emprendimiento". "Podemos ayudarles a comprender el origen del ahorro si les incentivamos a que hagan algunas tareas a cambio de alguna moneda con la que luego puedan comprar algo que les guste", afirma Victoria Torre, directora de análisis de Self Bank. Pero, ojo, porque no se trata de darles dinero a cambio de que realicen sus obligaciones sino cuando realizan algún trabajo extra que se sale de sus responsabilidades. Esta experta incide también en que es importante que sepan que no todo el dinero vale lo mismo. "Una vez tuve que explicar a qué me dedicaba en el cole de mis hijos. Decidí imprimir en papel billetes de distinto valor y repartirlos entre los niños, y asocié un color con un producto. Les expliqué que no todos los billetes tenían el mismo valor y les dije que con el verde grisáceo (el de 5 euros) podían ir al McDonalds y comprar un Happy meal. Que con el azul (20 euros) podían comprar una camiseta y un pantalón, con el naranja de 50 euros podían ir a la Warner y con el verde (100 euros) podían comprar hasta una bicicleta. No sé cuánto tiempo retuvieron las equivalencias, pero en la clase funcionó, todos sabían más o menos para qué les servía cada billete y cuando les pedí que si los querían intercambiar, todos tenían claro que no cambiarían uno de 5 por uno de 50 euros", recuerda.

De los 5 a los 9 años: La paga y el consumo responsable

Además, a partir de los 5 años de edad también es un buen momento para introducir la paga cuya cuantía variará en función de los gastos que se quieran transferir a cada niño, ya que la paga es su primer contacto con otro concepto financiero tan importante como es el ahorro. A este respecto, la recomendación es que cuando ahorren lo hagan con un plazo (entre 15 ó 20 días) o un objetivo concreto reafirmando así algo que en los niños pequeños suele escasear, la paciencia. De hecho, Rosa Duce recuerda que ya en los años 60 en EEUU un psicólogo americano, Walter Mischel, elaboró un estudio al que llamó el Test del Marshmallow por el que junto en una sala a un grupo de niños a los que les ofreció nubes de chuchería (marshmallow, en inglés) prometiéndoles que les daría otra si eran capaces de quedarse en la habitación 15 minutos sin comer ninguna. Los niños que aguantaban sin comerse esa primera nube -todo un esfuerzo- tendrían más posibilidades de éxito en el futuro tanto a nivel académico como a nivel sanitario. El estudio tuvo años en los años 90 su segunda edición de la mano de los profesores Tyler Watts, Greg Duncan y Hoana Quan ampliando la muestra y poniendo de relieve que su situación social y económica, o mejor dicho la de sus padres, tenían un gran impacto en sus decisiones. Es decir, que los que tenían menos posibilidades económicas demostraban una menor paciencia que los que tenían sus necesidades económicas mejor cubiertas.

Sea como sea, inculcar la idea de que la paciencia, el ahorro, finalmente tiene su recompensa es igual de importante que la idea de acompañarles a fijar su objetivo de ahorro -es como darles a elegir entre tres frutas- si no se corre el riesgo de que decidan gastárselo solo en chucherías... "Lo más aconsejable es que tengan dos huchas: una para gastar y otra para ahorrar, ya que también es importante que puedan disfrutar de su recompensa", afirma Juana León. Además, se les puede explicar que el banco es como una hucha gigante donde se deja el dinero, evitando tratar aún el concepto de la deuda. Es decir, si se les habla de tarjetas que sean de débito, no de crédito. Que entiendan que los gastos no deben superar a los ingresos y que el dinero no es infinito. De momento, del banco solo se puede sacar el dinero que se tiene.

Teniendo en cuenta que a estas edades la gran parte de los niños ya saben sumar y empiezan a leer, es buen momento para reforzar la diferenciación entre lo que es una necesidad y lo que es un deseo. Y como en todo lo que respecta a la educación, los padres son los que deben dar ejemplo, ya que no vale de nada decirle a un hijo que no necesita tres pares de zapatillas si ve que su padre o madre tiene cinco pares de zapatillas. Una aproximación al consumo responsable es involucrarles a la hora de hacer la lista de la compra, ir con ellos al supermercado para que empiecen a comparar los precios. "Se les puede empezar a hacer la compra online pidiéndoles que hagan un ejercicio, por ejemplo, para ver cuánto podría ahorrarse si se cogen primeras marcas o marcas blancas -seguro que si lo ven algunos, serán menos caprichosos a la hora de pedir-", apunta Victoria Torre.

De los 9 a los 12 años: Mi primer presupuesto

Si llegados a esta edad, los hijos son ya capaces de entender conceptos como el ahorro, el consumo responsable y empiezan a diferenciar entre el deseo y la necesidad, ¡enhorabuena! Están preparados para empezar a elaborar sus propios presupuestos, cuya periodicidad (semanal, mensual, anual) variará en función de cada niño/a. "Con la elaboración del presupuesto lo que se consigue es que empiecen a establecer sus prioridades", afirma Irene Portilla. Al fin y al cabo, el presupuesto sirve para que empiecen a distinguir los dos conceptos clave para conseguir una economía saneada de cara al futuro: los ingresos -lo que reciben de paga, de sus primeros salarios cuando realizan algún trabajo extra, del dinero que les trae el ratoncito Pérez o de esas pagas extra que reciben de los abuelos que tanto cuesta controlar...- y los gastos, ya que es a estas edades cuando los niños empiezan a pedir muchas cosas que no siempre responden a sus necesidades. "Hay que explicarles que tienen que ser capaces de llevar sus propias cuentas y pensar bien lo que quieren hacer con su dinero. Si quieren comprar un balón, tienen que pensar en cuánto tiempo les llevará ahorrar el dinero que cuesta y, si por lo que sea se ha gastado dinero en otra cosa, no hay que decirles eso de "no importa, yo te doy el resto" ya que en ese caso relativizará la importancia del ahorro", afirma Torre.

De los 12 a los 16 años: ¿Qué es invertir?

Hasta ahora, el único concepto de ahorro que tienen los niños es el de la hucha, que en el mundo financiero sería una cuenta corriente. Pero a partir de esta edad no es mala idea empezar a explicar los preadolescentes que ese dinero que uno ahorra puede crecer no solo cuando el niño introduce nuevas monedas en la hucha sino también si pone ese dinero a trabajar (put the money to work). Y es ahí cuando puede ser un buen momento para explicar conceptos como la inflación. Juana León tiene un truco para explicarla con algo que los jóvenes de estas edades entienden a la perfección: el móvil. "Les cuento que si solo ahorran no conseguirán ganar a la inflación con el saldo del móvil o con los gigas del wifi, si invierten para ganar al coste de la vida, su dinero pierde valor". Es decir, no es otra cosa que explicar que si los precios crecen y su dinero sigue siendo el mismo, verán que el mismo saldo del móvil o los mismos gigas cada vez les valdrán para hacer menos llamadas, mandar menos Whatsapp o consultar menos tiempo sus redes sociales. Y eso no mola.

¿Cómo se consigue ganar más que la inflación? Hay muchas opciones: acciones, bonos y fondos, que además incluyen otro concepto clave como es la diversificación. La elección de uno u otro dependerá sus plazos de inversión y, como subraya Fernando Luque desde Morningstar, del riesgo, ya que "no hay que decirles que el dinero siempre puede crecer". "Es importante que ellos sean sus propios asesores financieros, que sepan cómo son y que estén tranquilos con su inversión", afirma León.