Si alguien le pide la hora próximamente, podrá responder: "La de comprar materias primas, empresas industriales y tecnológicas". Así lo marca "el reloj de la inversión", una herramienta creada en los años 90, por Trevor Greetham, entonces director de gestión de activos en Merrill Lynch, que ilustra los cambios que aparecen en los ciclos económicos y cómo debería el inversor rotar su cartera en función de la hora que marque el cronógrafo.

El diagrama es sencillo (ver gráfico), y ahora, en un momento delicado para el inversor en renta variable por el cambio de tendencia que está viviendo la renta fija y el impacto que esto está teniendo en la bolsa, es útil hacer uso de esta herramienta para saber hacia dónde es ahora buena idea orientar las inversiones en bolsa. Hay cuatro sectores que destacan: industria, tecnología, materias primas y petróleo; en resumen hay que incluir empresas pegadas al ciclo, en lugar de defensivas.

Son muchas las casas de análisis que ya avisan de que no quedan muchos años de crecimiento como el que estamos viviendo ahora. El ciclo de expansión económica ya es uno de los más largos que se recuerdan en Estados Unidos, y el cambio de tercio podría no estar tan lejos.

Nick Maroutsos, gestor de Absolute Return de la gestora Janus Henderson, no descarta la llegada de una recesión en el gigante estadounidense en los próximos dos años; "hay que tener en cuenta que estamos en la parte final de este ciclo de crédito. El margen de seguridad que había en su momento, poco a poco se va eliminando, por que estamos yendo muy arriba muy rápido", explica el experto. "Consideramos que el crecimiento puede tocar techo en 2018 y empezar a caer hasta un nivel más moderado", destaca también Maroutsos, lo que podría ser un reflejo del cambio en el reloj de la inversión hacia el escenario de crecimiento por debajo de la tendencia.

Qué seleccionar

El propio Trevor Greetham, creador de la herramienta, quien gestiona fondos para Royal London Asset Management desde el año 2015, cuando dejó Fidelity, destacaba a mediados de febrero cómo el cronógrafo "se ha movido hasta la fase de recalentamiento del ciclo de negocio global, que se caracteriza por un fuerte crecimiento y avances en la inflación". En este momento, lo mejor es seleccionar valores cíclicos, apoyados por el buen momento de la economía: "Las materias primas suelen ser las que mejor se comportan en este periodo, ya que una demanda por encima de la media reduce los inventarios e incrementa los precios", explica Greetham.

Desde el banco estadounidense JP Morgan tienen ahora una opinión similar sobre el tipo de activos en los que hay que fijarse. El pasado 26 de febrero publicaron un informe al respecto, con un encabezado que resume a la perfección lo anterior: "¿Cuándo habrá que vender firmas cíclicas y cerrar las posiciones cortas en defensivas? Aún no, pero nos estamos acercando", titula el informe.

Según explica la entidad, "los valores cíclicos están comportándose en lo que va de año mucho mejor que los defensivos, con una diferencia de 700 puntos básicos entre las rentabilidad anuales en Europa, y de 720 puntos básicos en Estados Unidos". No es una novedad, ya que "en 2016 y 2017 las firmas cíclicas batieron a las defensivas en un 13 y 10% respectivamente". Esto ha llevado a JP Morgan a plantearse si ha llegado ya el momento de rotar a firmas más defensivas, ya que consideran que "la apuesta alcista a cíclicas y bajista a defensivas empieza a agotarse", pero la respuesta sigue siendo negativa, y todavía se decantan por los valores cíclicos frente a los defensivos.

El banco llega a la conclusión de que si bien las firmas cíclicas parecen "sobrecompradas y las defensivas sobrevendidas según las valoraciones relativas" y también, que atendiendo a algunos indicadores macroeconómicos como los PMIs en Estados Unidos, a pesar de que han llegado ya a niveles en los que habitualmente "las cíclicas empiezan a comportarse peor que las defensivas", JP Morgan cree que todavía hay que centrarse en las primeras.

Las razones que esgrime el banco son que "el conjunto de firmas cíclicas muestra unas revisiones de beneficio por acción mejores que las de las defensivas", aunque señalan que el mejor momento para las cíclicas en esta relación ya ha pasado. También, el comportamiento de la renta fija puede ayuda al banco a definir su estrategia, ya que consideran que "las firmas cíclicas tienen más atractivo que las defensivas en un contexto de rentabilidades al alza para los bonos, que de momento sigue siendo lo que esperamos". La entidad estadounidense explica que lo que les llevará a "deteriorar la perspectiva de invertir en cíclicas frente a defensivas hasta neutral es que la rentabilidad de los bonos agoten su momento alcista".

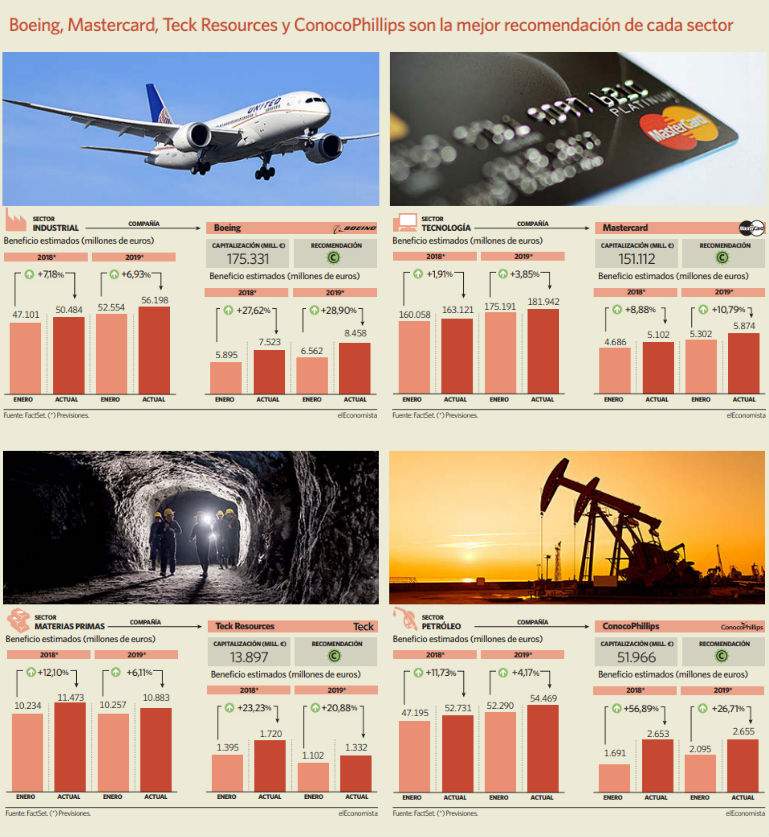

El reloj de Greetham y de Royal London Asset Management señala los cuatro sector más atractivos para invertir: industria, tecnología, petróleo y otras materias primas. Según el consenso de mercado que recoge FactSet, y tomando como referencia los diez valores de cada sector que cotizan en bolsa, en todos ellos la previsión de beneficio para 2018 y 2019 ha mejorado desde principios de año hasta ahora. Teniendo en cuenta esta estimación, el sector que parece más atractivo es el de materias primas, con un aumento en lo que va de año en las estimaciones de beneficio para 2018 del 12,10%: los diez valores más grandes del sector ganarán este año 11.473 millones de euros entre todos, frente a los 10.234 millones que los analistas estimaban a principios de año -ver gráfico-.

El sector del oro negro es el siguiente más atractivo por la mejora que han experimentado las previsiones de beneficio para 2018, con un incremento del 11,7% entre la estimación de enero y la que se mantiene actualmente. Por su parte, la mejora en la estimación para el sector industrial es del 7,2%, mientras que la que han experimentado los beneficios de las diez firmas tecnológicas más grandes es del 1,9%.

Con los sectores más atractivos ahora para invertir ya identificados, ya está hecha la mitad del trabajo, pero todavía queda seleccionar las empresas más atractivas de cada industria para los analistas.

Según la recomendación que otorgan los expertos encuestados por FactSet a las diez firmas más grandes de cada sector, las más atractivas ahora son Boeing en el industrial, Mastercard en el tecnológico, Teck Resources en el sector minero, y ConocoPhillips en el petrolero, todas ellas con recomendación de compra.

Mastercard cuenta con el mejor consejo de estos valores. En este momento mantiene la recomendación de comprar más clara para los analistas en la última década, y no es poca cosa, si se tiene en cuenta que la firma ha ostentado esta positiva recomendación en todo momento desde la crisis financiera, hace ya casi 10 años. La empresa cuenta con la ventaja competitiva que supone el efecto red, según el cual su servicio cobra más valor cuantos más consumidores, bancos y comercios utilizan sus tarjetas.

Por el incremento en la previsión de beneficios, la petrolera ConocoPhillips, dedicada al 100 por cien al negocio de la exploración, es la firma mejor posicionada, con un aumento para 2018 de casi el 57% desde enero, hasta los 2.653 millones de euros.

La minera canadiense Teck Resources, por su parte, ganará este año un 23% más de lo que se estimaba a principios de año, y a pesar de que ya ha subido un 7,8% en el año, cotiza con un PER -multiplicador de beneficios- de 8,4 veces, el más atractivo entre las grandes del sector minero, y de las cuatro firmas aquí analizadas.

Boeing, con una mejora desde enero en la previsión de beneficios del 28% para 2018 y del 29% para 2019, cuenta con la ventaja de la escasa competencia, en un sector en el que sólo el conglomerado europeo Airbus parece hacerle sombra.