El CIO de la gestora, Pascal Blanqué, recomienda a los inversores fijarse en esta nuevo contexto más en el riesgo de su cartera que en su rentabilidad. Sobre todo teniendo en cuenta que el rendimiento que se ha obtenido en la última década se reducirá a la mitad en la próxima.

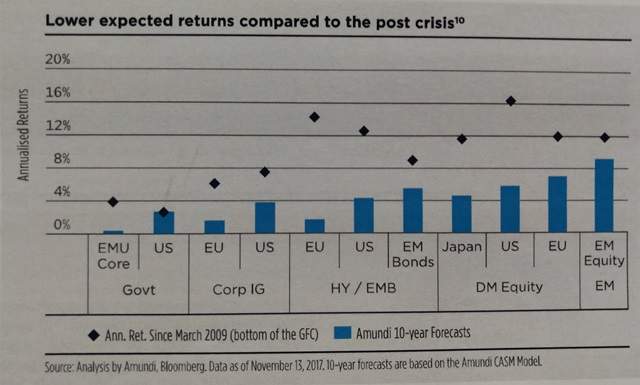

Cuando se piensa en los últimos diez años se piensa en crisis de las subprime, quiebra de Lehman Brothers, colapso del sector financiero, rescate de Grecia, recesión, crisis de la deuda gubernamental…Eventos todos ellos que lo normal es que hubieran dejado con fuertes pérdidas las carteras de los inversores en la última década. Nada más lejos de la realidad ya que las fuertes medidas de estímulo impulsadas de forma no sincronizada pero sí continuada por los bancos centrales han permitido que todo aquel que decidiera invertir en marzo de 2009, cuando se desplomaron la mayoría de activos, ha obtenido rentabilidades anualizadas más que positivas (ver gráfico).

Otra cosa es que esas rentabilidades que en el caso de la renta variable de EEUU se han llegado a traducir en alzas anuales del entorno del 15% se vayan a repetir la próxima década. "Los inversores deben estar preparados para ver rentabilidades más bajas en todos los activos", apuntaba recientemente Jaime Albella, director de ventas en España de Axa IM en la presentación de las perspectivas de la gestora para este año. Y hoy Pascal Blanqué, CIO de la gestora Amundi ha cuantificado qué rentabilidad pueden esperar los inversores en esta nueva década. "El rendimiento de una cartera que invierta al 50% en bonos y al 50% en renta variable global puede pasar del 8% que se ha obtenido en la última década al 4,5%, asumiendo una rentabilidad media por dividendo del 2%, un crecimiento de los beneficios del 5 por ciento y una rentabilidad de los bonos del 2% si se mantienen los PER actuales", afirma. De hecho, analizando las estimaciones de la gestora francesa para cada activo se ve que la mayor brecha en cuanto a rentabilidades estará en activos como la renta variable americana y los bonos high yield europeos ya que mientras que en los últimos diez años estos activos han dado renacimiento anuales de entorno al 15 y 13%, para la próxima década se espera que sean de entre el 6 y el 3%.

Los nuevos paradigmas

Las causas de que los inversores deban estar hoy preparados para ver menores rendimientos en su carteras son varias pero la principal es, según explica Blanqué, "que la tendencia no solo a corto plazo sino a medio plazo es que los tipos de mantengan bajos ya que aunque haya subidas no veremos en mucho tiempo una normalización de los tipos de interés completa". Además, los inversores se enfrentarán en los próximos años a una etapa de crecimiento sincronizado pero en un contexto de valoraciones de activos muy ajustadas y con un riesgo alto de liquidez, lo que lleva al CIO de Amundi a pronosticar "una corrección en el corto plazo que aunque no implicará el fin del juego sí puede generar oportunidades a corto plazo". Y es que además del riesgo de liquidez, sobre todo en el mercado de bonos, el inversor deberá enfrentarse a las consecuencias que se deriven del Brexit , algo que según Blanqué, "el mercado no ha puesto aún en precio" y también al nuevo new normal en el que las bolsas tiendan a subir menos que los beneficios, algo que no ha ocurrido en los últimos años, lo que se traducirá en un aumento de la volatilidad.

En este contexto, la recomendación que hace Blanqué es clara: "El inversor debe pensarse las cosas dos veces a la hora de decidor donde invierte y su prioridad debe ser la de controlar el riesgo de su inversión".