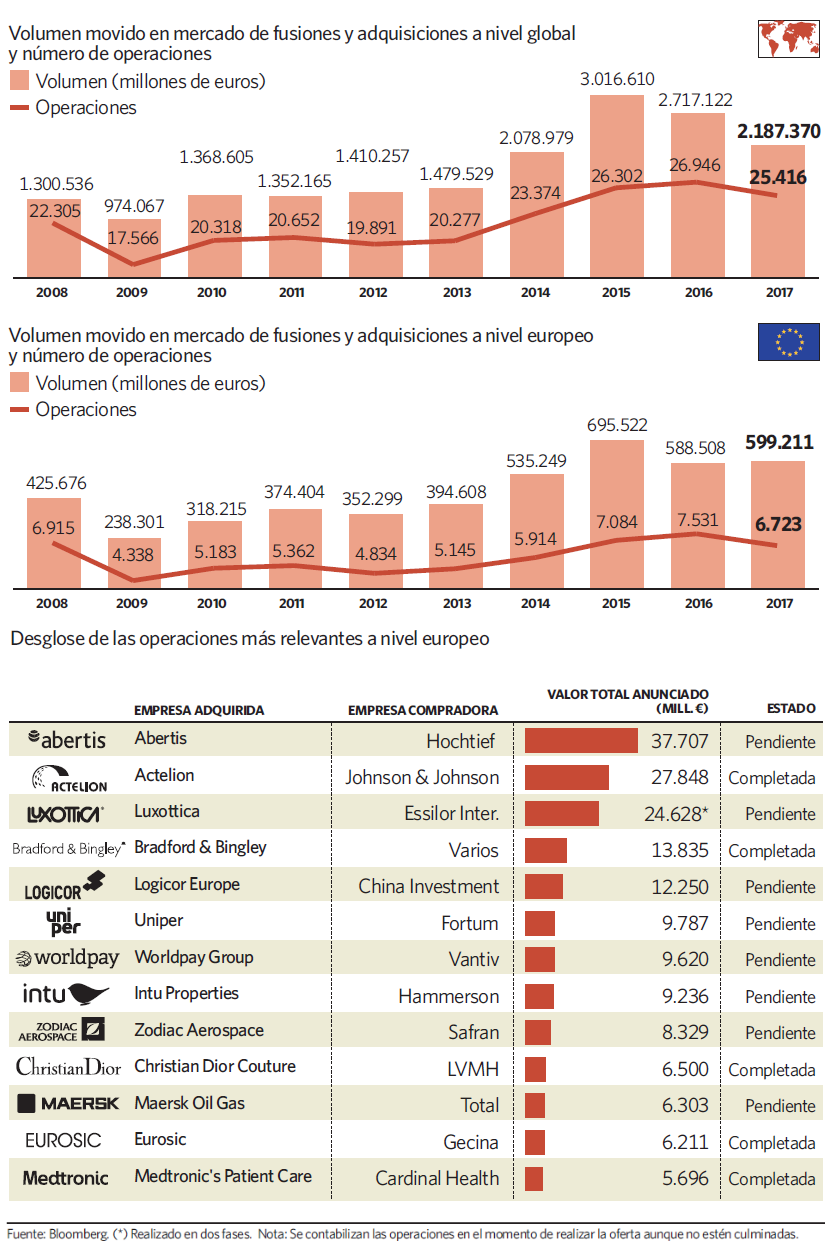

Europa está ganando peso en el mercado global de fusiones y adquisiciones a pasos agigantados. En un año en el que el baile corporativo mundial ha dado un ligero paso atrás -por segundo ejercicio consecutivo se ha visto reducido el volumen captado con este tipo de operaciones-, el Viejo Continente ha seguido creciendo con paso firme en esta materia.

Sin que aún haya finalizado el ejercicio, el volumen movido por este tipo de operaciones ya supera el registrado en 2016 en la zona euro. Así se desprende de los datos recogidos desde Bloomberg, los cuales señalan que las operaciones ya completadas y las que están pendientes de aprobación se acercan a los 600.000 millones de euros, por los 588.000 del año anterior.

Y así lo perciben desde una de las principales entidades protagonistas en este ámbito, Citigroup. "Nuestra visión es que Europa está entrando en una fase muy interesante", asegura Manuel Falcó, director de banca de inversión en Citi, quien aprovechaba a mediados de noviembre para hacer gala del buen momento que atraviesa la entidad en este aspecto.

Falcó fijaba entonces el crecimiento de este tipo de operaciones en el 23% en Europa. Una cifra muy en línea con la que recoge Bloomberg, desde donde apuntan, con datos de diciembre, a un alza del 28,7% respecto al ejercicio pasado en Europa occidental, incluyendo, eso sí, a Reino Unido.

Hasta la fecha, 2017 es uno de los mejores años en materia de fusiones y adquisiciones en la última década en el Viejo Continente. Sólo en 2015, cuando se obtuvo el récord de los últimos años en esta materia, las operaciones corporativas lograron un volumen mayor, al alcanzar los 657.610 millones .

Una cifra que este año se encuentra a menos de un 15% de distancia y que a buen seguro se verá reducida. Y es que, en los últimos tres años, el cuarto trimestre del ejercicio, siempre ha sido el más prolífero en esta materia.

La tendencia al alza podría continuar en 2018. "Estimamos que la actividad de banca de inversión va a continuar a este ritmo el año que viene en casi todos los sectores", señala Álvaro Revuelta, director general de Banca de Inversión de Citi para España y Portugal. "Obviamente, aquellos sectores con mayores volúmenes como el bancario e infraestructuras van a llevarse el liderazgo, pero hay más protagonistas como el de telecomunicaciones, donde se van a potenciar medidas que continúen con la consolidación de operadores europeos para conseguir que el mercado único lo sea también en la oferta de telecomunicaciones", asegura el experto.

Sea como sea la estabilidad operativa en las compañías, así como la continuidad en la política de tipos de interés y la elevada liquidez en la financiación han ayudado, sobre todo, en Europa.

Las protagonistas

Sin embargo, este comportamiento no encuentra explicación en un mayor número de operaciones, sino en unos operaciones cerradas de mucho mayor calado. Si por algo se ha caracterizado el año en Europa en esta materia es por las macrooperaciones que se han anunciado.

Abertis, Hochtief, Essilor, Luxottica, Actelion, Johnson & Johnson... son el mejor ejemplo en este sentido.

No obstante, es la de Alstom y Siemens la operación que mejor recoge el espíritu de intentar crear empresas europeas que sean líderes a nivel mundial. Después de la creación de líderes sectoriales en otros continentes como Asia y Estados Unidos, ha llegado la hora de que también se creen en el Viejo Continente.

El presidente de Francia, Emmanuel Macron, ha sido un fuerte impulsor de esta fusión. De hecho, desde hace meses el máximo mandatario galo ha venido abogando por una mayor integración económica en Europa. Y esta es la que parece ser su mejor receta para llevarla a cabo.

Por su parte, España ha sido uno de los países en los que más actividad se ha producido. El valor de los acuerdos alcanzados en los que se han visto envueltos alguna compañía de nuestro país ha alcanzado los 99.000 millones. Y es que no hay que olvidar que sólo la operación de compra de Hochtief sobre Abertis superaría los 37.000 millones de euros (ver apoyo).

"El mercado está en búsqueda de crecimiento y las operaciones entre competidores -con sinergías evidentes- son una fuente de crecimiento más identificable y predecible que el crecimiento orgánico vía capex" afirman desde Citi. "Es por ello que los equipos gestores se están inclinando por buscar y anunciar operaciones de fusiones y adquisiciones más que crecimiento orgánico vía capex", añaden.

En cuanto a volumen, el sector industrial sigue siendo el más grande en Europa. Aunque, en términos de crecimiento, inmobiliario, energía, venta al por menor y salud son los sectores que más han subido en términos porcentuales.

Deterioro en EEUU

Donde se ha producido un mayor retroceso a nivel global ha sido en Estados Unidos. A falta de solo un mes para que acabe el ejercicio, el volumen movido por las operaciones de fusiones y adquisiciones en este país se ha visto reducido en cerca de un 30% frente al año anterior.

Y todo a pesar de que se hayan sentado las bases para ver acuerdos de gran calado como el de Aetna y CVS health Corp, o el de Rockwell Collins y United Technologies, que ha sido uno de los que más ruido han hecho.

Eso sí, un movimiento como la reforma fiscal, si es seguida de un periodo de estabilidad regulatoria, provocará reajustes en las compañías que necesariamente se ejecutarán a través de fusiones y adquisiciones, por lo que el volumen total movido en EEUU por este tipo de operaciones se puede ver elevado a lo largo de los próximos meses.

Por otra parte, "Asia también ha sufrido una ligera caída junto con Europa del Este, mientras que Latinoamérica se ha mantenido constante, aunque por debajo de los niveles marcados entre 2010 y 2014", señala Revuelta.

El papel fundamental del regulador

El aumento de operaciones corporativas en Europa está provocando que las autoridades regulatorias tenga que esforzarse al máximo. Así lo entienden desde Citi, donde señalan que "ante el aluvión de operaciones con sinergias por integración de competidores directos, el regulador está teniendo que ser exquisito en el análisis de qué es una eficiencia y qué puede ser un movimiento que pueda menoscabar la competencia en un determinado mercado".

Por esta razón, se están viendo algunas operaciones, independientemente de lo bien recibidas que hayan sido por el mercado, que están paradas o condicionadas por competencia. Es el caso de Essilor y Luxottica. "El acuerdo entre ambas requerirá un cuidadoso examen dado el tamaño de las dos compañías", aseguraba semanas atrás la comisaria de Competencia de la UE. Y es que, algunos minoristas temen verse superados por el grupo resultante, que sería capaz de ofrecer gafas y lentes de prescripción a precios que no podrían igualar.

Abertis es el 'objeto de deseo'

No hay duda de que la contraopa de ACS sobre Abertis presentada en la CNMV el pasado 18 de octubre a través de su participada Hochtief ha revolucionado el mercado español en materia de fusiones y adquisiciones. La firma alemana de infraestructuras subió la oferta de la italiana Atlantia de 16,5 euros por título a un total de 18,76 y se encuentra, por ende, en una mejor posición de cara a hacerse con los títulos de la cotizada española.

Y más ahora que el Gobierno español ha enviado un requerimiento a la Comisión Nacional de Mercado de Valores (CNMV) para que se exija que cuente At- lantia con autorización para poder comprar Abertis por el dominio de la concesionaria en las autopistas españolas y por su participación de control en Hispasat.

Sea como sea, la operación se espera que supere los 37.500 millones de euros, convirtiéndose así en la que más volumen ha movido de todo el Viejo Continente en 2017 si finalmente es aprobada y llevada a cabo. De hecho, se trataría de la mayor operación que se ha hecho en nuestro país en los últimos 10 ejercicios.

Y las cifras pueden seguir creciendo si se atiende a las previsiones que lanza el mercado. Y es que, la operadora de autopistas española cotiza por encima de los 18,76 euros por acción que ofrece en efectivo la participada de ACS, Hochtief, algo que podría estar descontando nuevas pujas por la española, bien de Atlantia o bien de la firma dirigida por Pérez.

Por ahora, hasta el mes de enero, que es cuando la CNMV debe aprobar la opa lanzada por Hochtief, no se sabrá nada sobre cuál será el siguiente movimiento.

Actelion enamoró a Johnson & Johnson

En cerca de 30.000 millones de euros está también valorada la adquisición de Actelion por parte de Johnson & Johnson. Se trata de la compra más elevada que jamás haya acometido la empresa estadounidense, y la tercera más grande que protagoniza una compañía europea en el año. De hecho, dado el gran volumen, se convierte en la mayor del sector en los últimos 13 años.

Johnson & Johnson anunció su intención de adquirir a la firma suiza especializada en medicamentos para enfermedades raras a comienzos de este año, una operación que finalmente recibió la aprobación el pasado mes de noviembre. Lo hizo añadiendo su tratamiento para la hipertensión arterial pulmonar a su cartera.

Como parte de la transacción, Johnson & Johnson separó el descubrimiento de fármacos de Actelion y las operaciones de I+D en fase inicial en una nueva sociedad biofarmacéutica denominada Idorsia.

El resultado ha dejado a la estadounidense como la firma farmacéutica más grande del mundo, por encima de otras grandes multinacionales del sector como Novartis, Pfizer, Roche o Abbvie. Y es que, ahora, su capitalización ronda los 321 millones de dólares. Si bien es cierto que este avance también ha tenido mucho que ver con el rebote que ha vivido en el parqué este año Johnson & Johnson, de más de un 20%.

Además, se espera que esta compra tenga un impacto inmediato en su beneficio por acción ajustado, al mismo tiempo que acelerará el crecimiento de ingresos.

Luxottica y Essilor, la fusión pendiente

El patrón de Luxottica, Leonardo del Vecchio, empezó el año aceptando la oferta del fabricante francés de lentes Essilor para fusionar ambas compañías y crear un gigante global de la óptica, por el que la empresa gala recibiría todas las acciones que la familia Del Vecchio posee en Luxottica (su participación es del 62%) y, a cambio, los propietarios de la firma italiana pasarían a controlar entre un 31% y un 38% del grupo resultante, al que denominarán EssilorLuxottica.

Si los organismos de competencia aprueban al fin la fusión, el nuevo grupo sumaría un total de 140.000 empleados y tendría una presencia en más de 150 países, así como unos ingresos multimillonarios que sólo en 2016 alcanzaron los 16.000 millones de euros contando la facturación de cada empresa por separado. Sin embargo, lo más significativo de todo es que el diseño italiano (de las gafas) continuará dominando el mundo.

Sin embargo, casi un año después la operación, que moverá más de 24.600 millones de euros, está todavía pendiente de aprobación por los organismos de competencia de varios países, entre ellos Estados Unidos, China, Brasil y la Unión Europea, que junto a Canadá son las cinco jurisdicciones donde la fusión debe ser ratificada para seguir adelante con la transacción. Por el momento, Canadá ya ha dado el visto bueno, como también Australia, Rusia y Japón, por lo que sólo quedarían cuatro exámenes para obtener finalmente la licencia.