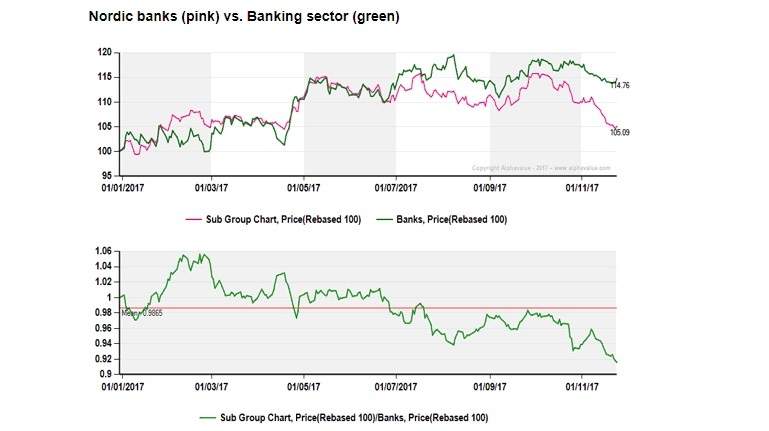

La caída en los precios de las acciones de los bancos nórdicos en noviembre es un claro ejemplo de que descontar una curva de tipos más pronunciada puede ser arriesgado. De hecho, a principios de noviembre, el Riksbank sueco mantuvo su postura de moderación tras conocer unas cifras de inflación sorprendentemente bajas, atrapando a la mayoría de los inversores.

Esta acción del Banco Central sueco tuvo un alcance para toda la región. El siguiente cuadro compara el performance de seis bancos nórdicos contra la cobertura de todos los bancos cubiertos por AlphaValue (38 nombres).

La duda aquí reside en cómo de sensible serán los inversores de los bancos nórdicos a las nuevas perspectivas sobre tipos. Pensamos que estos bancos bien merecen una prima de valoración a raíz de su enfoque de cuasi fintech.

Hoy los seis bancos nórdicos cotizan a 1.3x valor en libros, que sigue siendo muy respetable en comparación con los 0.91x del conjunto del sector bancario europeo.

Pasando a un universo bancario europeo más amplio, está claro que el sector ha descontado con mucha intensidad un pronunciamiento de la curva de tipos. Pero los tipos de interés a largo plazo han disminuido, a pesar de que la economía europea está claramente fortaleciéndose.

No pretendemos discutir la estrategia del BCE, sino simplemente observar que si los tipos continúan muy bajos en el largo plazo (en ausencia de repunte de inflación), el sector bancario europeo bien podría sufrir una corrección significativa.

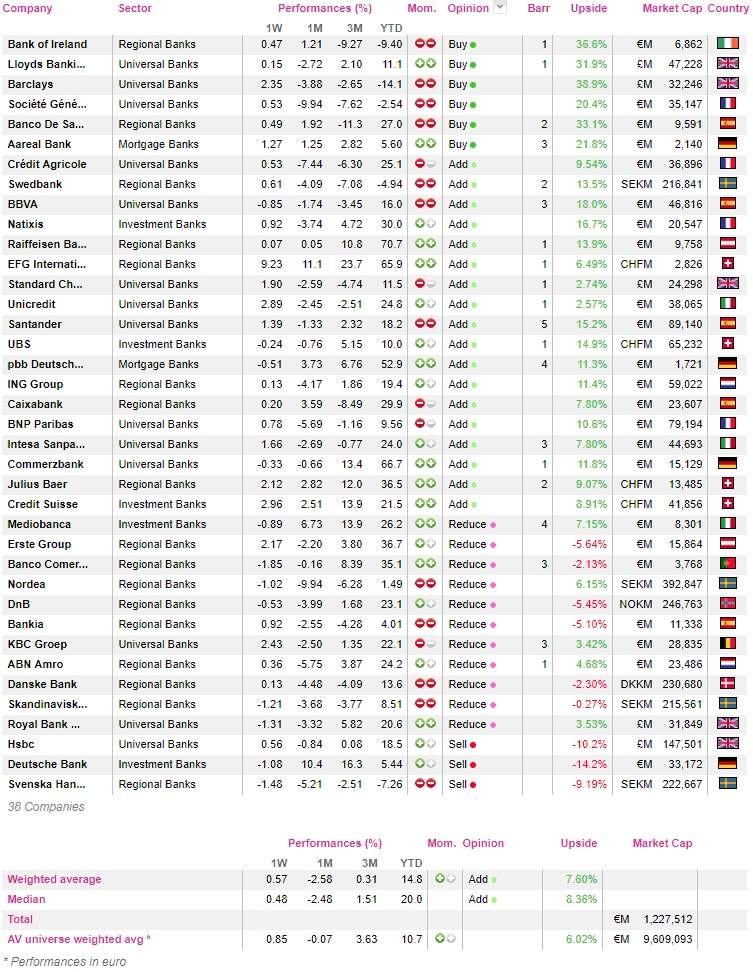

La debilidad de las cotizaciones en las últimas semanas se ha atribuido en cierta medida a los pobres resultados observados en corporate and investment banking, debido a una volatilidad excesivamente baja en el mercado. Pero no aventuramos un fuerte incremento de la volatilidad, a menos que las preocupaciones chinas sobre los excesos de su shadow banking se transformen en una mayor volatilidad para el sistema financiero global.

El sector bancario europeo ofrece un potencial agregado del 7,6% a seis meses vista, lo cual es bastante significativo. Parece justificado un cierto grado de precaución tras la experiencia nórdica, ya que el crecimiento promedio de los beneficios en los bancos europeos para el 2018 no será demasiado favorable.

Estas son las seis entidades nos merecen una recomendación de compra.

diariodemercados@gmail.com

Entidades